“더 떨어질것” vs “지금이 살때” 전문가들 사이에도 예측 엇갈려

곽현수 신한금융투자 연구원은 삼성전자 주가에 대해 이같이 평가했다. 최근 삼성전자의 주가수익률(PER)이 5배 수준으로 떨어져 2006년 이후 평균 PER(10배)와 비교하면 절반에 그치는 것을 두고 한 말이다. PER는 주가를 주당순이익으로 나눈 것.

한국 증시의 대장주 삼성전자가 비틀거리고 있다. 7일부터 지금까지 10%가량 폭락하면서 코스피도 1,900 선 아래로 끌어내렸다. 곽 연구원처럼 “지금이 살 때”라는 주장도 있지만 신중론도 만만치 않다. 이 종목, 어찌 해야 할까.

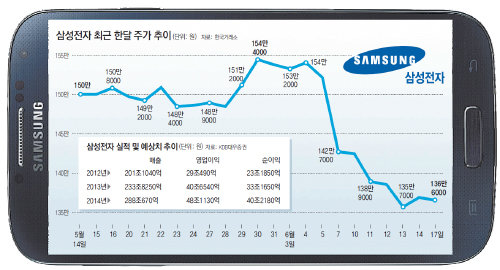

17일 유가증권시장에서 삼성전자 주가는 전 거래일(14일)보다 3000원(0.22%) 떨어진 136만6000원에 장을 마쳤다. 7일부터 12일까지 16만4000원이 떨어진 뒤 14일 소폭 올랐다가 다시 하락한 것이다. 그사이 외국인의 매도세가 이어지면서 외국인 보유 비중이 49.24%에서 48.24%로 1%포인트나 떨어졌다.

주가 하락은 스마트폰 시장에 대한 부정적 전망 때문이다. 글로벌 투자은행인 JP모건이 갤럭시S4의 판매 실적이 둔화될 것이라는 전망을 내놓으며 주가가 급락하기 시작했다. 이후에도 노무라와 바클레이스가 각각 삼성전자 목표주가를 내렸다. 이러다간 삼성전자도 주가가 거의 반 토막 난 애플처럼 될 것이라는 우려가 나오고 있다.

신흥국에 풀린 글로벌 유동성이 회수되면서 ‘셀 코리아’가 본격화됐기 때문이라는 분석도 나왔다. 이종우 아이엠투자증권 리서치센터장은 “외국인의 매도세가 이어지는 것은 결국 한국 시장의 매력이 그만큼 없다는 것”이라며 “한국 경제의 성장률과 기업의 이익이 줄어들고 있는 상황에서 삼성전자도 예외가 될 수 없다”고 말했다.

○ “그간 주가 폭락 뒤 완만히 회복돼”

반론도 만만치 않다. 시장에서는 삼성전자의 주가 하락이 과도하다는 시각이 많다. 이정 유진투자증권 연구원은 “갤럭시S4 판매량이 시장 기대치를 하회한 것은 출시가 4월 말로 다소 늦춰졌기 때문”이라며 “갤럭시S4를 포함해 삼성전자의 2분기 스마트폰 판매량은 당초 예상대로 8500만 대에 달할 것으로 보인다”고 내다봤다.

박정우 삼성증권 연구원은 “삼성전자의 실적은 2011년 1분기 이후 실제 발표치가 기대치보다 항상 높았다”며 “삼성전자의 실적은 7월 초에는 확인할 수 있기 때문에 불확실성이 오래가지는 않을 것”이라고 전망했다. 최근 D램 반도체 가격이 오르고 있는 점도 삼성전자 주가에 긍정적인 요인이다.

삼성전자는 주가가 떨어지면 다시 오르기 위한 혁신의 기회로 삼아 결국 주가가 올랐기 때문에 ‘저력’을 믿어야 한다는 주장도 있다. 이진우 미래에셋증권 연구원은 “2003년 이후 삼성전자 주가가 5% 이상 급락했던 26번의 사례를 보면 급락 이후엔 삼성전자와 코스피 모두 완만한 회복세를 보였다”고 분석했다.

황형준 기자 constant25@donga.com

시선집중, 이 주식

구독![[시선집중, 이 주식]GS홈쇼핑](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/06/19/55984174.1.jpg)

![[시선집중, 이 주식]삼성전자](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/06/18/55931085.1.jpg)

![[시선집중, 이 주식]포스코, 바닥은 쳤다… 부활시기만 남았다](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2013/06/11/55767251.1.jpg)

이런 구독물도 추천합니다!

-

정경아의 퇴직생활백서

구독

-

세종팀의 정책워치

구독

-

사설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[셀프건강진단]얼마 전부터 구강 안쪽이나 목에 혹이 만져진다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124673135.1.thumb.jpg)

댓글 0