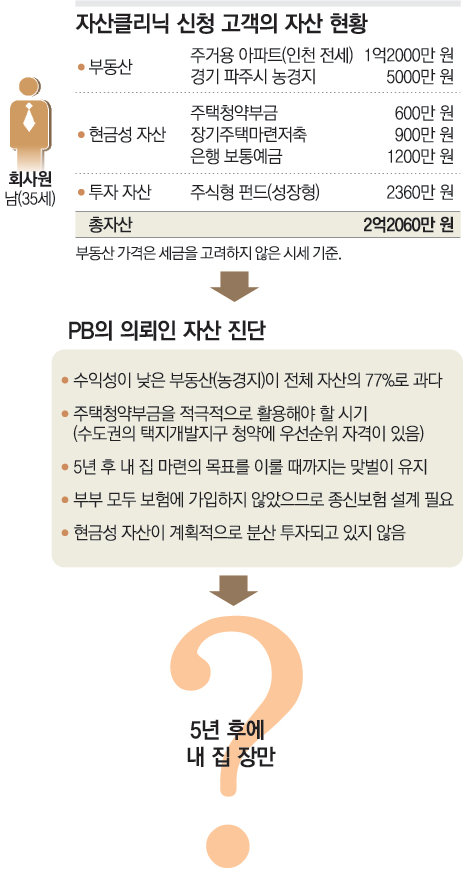

인천 남동구 만수동에서 전세 1억2000만 원짜리 38평형 아파트에 사는 장 씨 부부는 ‘5년 후 내 집 마련’을 최우선 과제로 삼고 있다.

맞벌이를 하는 이들 부부의 월 소득 합계는 세금을 빼고 500만 원 정도. 장 씨의 부인은 두 살배기 딸의 양육을 위해 조만간 회사를 그만둘 생각이다.

현금성 자산은 부부가 각각 든 주택청약부금 600만 원과 장 씨 명의의 장기주택마련저축 900만 원, 은행 보통예금 1200만 원 등 2700만 원 정도다.

장 씨는 결혼할 때 주변 권유에 이끌려 집 대신 경기 파주시 땅을 산 것을 후회하고 있다. 현 정부가 들어선 이후 투자한 땅에서 수익 얻기가 어려워진 반면 점찍어 둔 지역의 아파트 값은 계속 올랐기 때문이다.

직장 생활과 육아에 정신이 없어 부부가 모두 보험 설계를 하지 않은 것도 불안하다.

○땅 내년에 팔면 차익의 60%가 세금

장 씨 부부의 자산 클리닉 상담을 맡은 삼성증권 Fn아너스 주안지점의 이상국 프라이빗뱅커(PB)는 “수익성이 낮고 처분이 어려운 농경지가 전체 자산의 77%나 차지하는 것은 자산 관리의 첫 단추를 잘못 끼운 것”이라고 진단했다.

올해 3월 개정된 소득세법에 따르면 내년부터 현지에 살지 않거나 경작하지 않는 논밭을 팔 때는 매매 차익의 60%를 세금으로 내야 한다. 앞으로 땅값이 크게 오르리라는 보장이 없으므로 미련을 버리고 지금 정리하는 것이 낫다는 설명이다.

“지금 땅을 팔면 5년 전의 매입 가격과 비슷한 5000만 원 정도의 현금을 쥘 수 있습니다. 세금을 빼고 연 11%의 수익을 추구하는 주가연계증권(ELS)에 넣는 것이 적당합니다. 5년 복리로 계산하면 8400만 원 정도로 불릴 수 있겠죠.”

장 씨는 대대로 살아온 인천에 보금자리를 갖고 싶어 한다. 예상 소요자금은 2억5000만 원. 전세금에 땅 판 돈을 투자한 ELS 원리금을 더하면 2억 원 정도를 마련할 수 있다.

○변액 유니버설 보험보다는 적립식 펀드

은행 대출을 꺼리는 장 씨는 나머지 5000만 원도 자력으로 준비할 수 있을지 궁금했다.

이 PB는 일단 장 씨 부인에게 집 구입 비용을 모으는 5년 동안은 직장에 계속 다닐 것을 권했다.

아기 봐 주는 사람에게 들어가는 월 100만 원의 비용이 부담스럽지만 그걸 아끼려고 직장을 그만두는 것은 현명한 판단이 아니라는 조언이다.

“지금 두 분의 수입으로는 생활비를 충당하기도 빠듯하지만 좀 더 절약해서 한 달에 100만 원 정도는 저축해야 합니다. 5년이면 이자 포함해 7000만 원 정도는 모을 수 있을 겁니다.”

가입한 보험 상품이 하나도 없는 장 씨 부부는 변액 유니버설 보험과 적립식 주식형 펀드 가운데 어떤 것을 고를지 고민하고 있다.

이 PB는 적립식 펀드 투자를 권했다.

변액 유니버설 보험은 각종 판매 비용인 사업비를 가입 후 7년 동안 원금에서 떼기 때문에 10년 이상 투자해야 수익을 낼 수 있다는 것이 이 PB의 설명이다. 대신 펀드 상품 투자금의 일부를 보장형 보험에 따로 넣는 방법을 권했다.

손택균 기자 sohn@donga.com

당신의 자산 디자인해 드립니다

구독![[당신의 자산 디자인해 드립니다]40대 자영업자](https://image.donga.com/donga_v1/images/img_default.png)

-

중립기어

구독

-

황재성의 황금알

구독

-

동아리

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

호텔 생수 가져가다 직원에게 한소리 듣자…불 지르려한 60대 남성

- 좋아요 개

- 코멘트 개

-

거제 조선소 도장작업 선박 화재…35명 대피·11명 부상

- 좋아요 개

- 코멘트 개

-

![‘김 여사 23억’ 방송 줄줄이 중징계… 이게 온당한가 [사설]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124678114.1.thumb.jpg)

‘김 여사 23억’ 방송 줄줄이 중징계… 이게 온당한가 [사설]

- 좋아요 개

- 코멘트 개

댓글 0