생전엔 비과세 혜택 받고 사후엔 상속세 재원 활용

이런 때 자산가들이 가장 많이 선호하는 상품은 단기채권과 주가연계증권(ELS)이다. 손실을 보고 펀드를 환매한 투자자나 토지보상 등 여유자금을 보유한 자산가들이 투자처를 찾지 못한 채 비교적 단기상품인 자산유동화기업어음(ABCP)에 많이 가입하고 있다. 좀 더 높은 수익을 추구하려는 자산가는 ‘스텝다운형’ ELS에 가입한다. 하지만 이 상품들은 국내 주식형펀드가 아닌 이상 세금이 부과되기 때문에 금융소득이 4000만 원을 초과하면 종합소득세를 신고해야 한다는 단점이 있다.

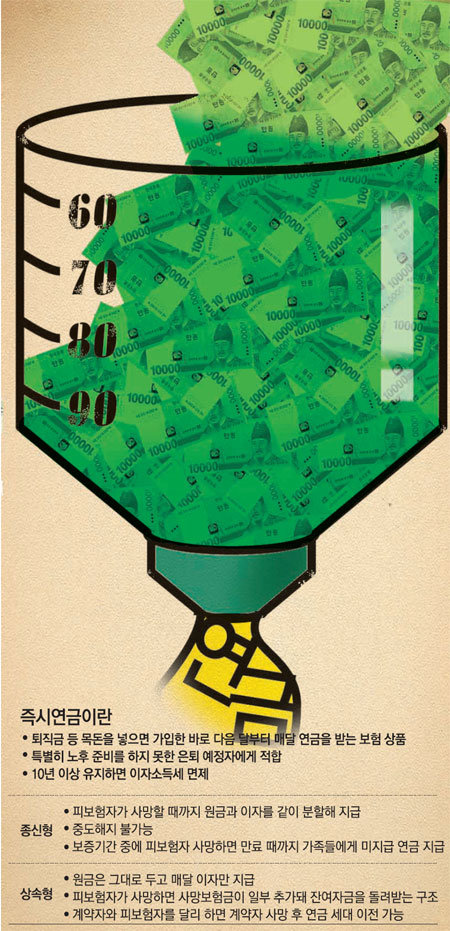

최근 들어 자산가들 사이에서 부쩍 성장세가 두드러진 상품은 즉시연금이다. 즉시연금은 일반연금에 비해 별 관심을 얻지 못했던 보험 상품이다. 연금은 통상 일정 기간 적립하거나 거치식으로 예치한 뒤 미래시점에 연금으로 받는 구조지만 즉시연금은 가입 즉시 바로 매달 연금을 수령하는 식이다. 크게는 상속형과 종신형으로 구분된다. 상속형은 쉽게 말해 원금은 손대지 않고 이자만 세금 없이 매달 일정액을 받다가 피보험자가 사망한 뒤 사망보험금이 일부 추가돼 잔여자금을 받는 구조이다. 계약자와 피보험자를 달리하면 계약자가 사망한 뒤 계약자를 변경해 연금을 세대 이전할 수 있고 중도해지하면 상속세 납부재원으로 활용할 수 있다. 어떤 상황이라도 원금 이상을 수령할 수 있어 인기가 많다.

자산가들이 즉시연금을 선호하는 이유는 비과세 혜택 때문이다. 현재 금융소득이 4000만 원을 초과하면 종합소득세를 신고해야 할 뿐 아니라 건강보험도 지역가입자로 강제 분류돼 추가 보험료를 의무적으로 납부해야 한다. 하지만 즉시연금은 상속형, 종신형 모두 10년 이상 유지하면 받은 연금에 대해 과세하지 않는다는 장점이 있다.

자산가들 대부분이 부동산 비중이 높아 상속인들의 상속세 부담이 적지 않은데 즉시연금은 본인들이 비과세 혜택을 보면서 안정적인 연금을 수령할 수 있고 사후에는 상속인들이 상속세를 낼 자금원으로 활용할 수 있다. 또 상속 자산에 포함되는 금액을 정기적인 평가를 통해 절감하는 효과도 기대할 수 있다. 다시 말해 즉시연금을 선택하면 정기 평가를 통해 상속세를 절감하는 동시에 상속세 납부재원으로 활용할 수 있다는 이점이 있는 것이다.

박동규 하나은행 아시아선수촌 골드클럽 PB팀장

요즘 부자들은

구독![[요즘 부자들은]분할매수 전략 갖춘 ‘스마트펀드’ 속으로](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

머니 컨설팅

구독

-

양정무의 미술과 경제

구독

-

고양이 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

수류탄 핀 뽑고 안 던져… 훈련병 1명 사망·간부 1명 부상

- 좋아요 개

- 코멘트 개

-

차에 둔 연락처 적어가던 남성들…어디에 쓰나 했더니

- 좋아요 개

- 코멘트 개

-

연애는 TV로 대리만족…미혼남녀 10명 중 3명 “둘보단 혼자가 편해”

- 좋아요 개

- 코멘트 개

댓글 0