공유하기

美 저금리, 증시엔 호재 수출엔 악재

-

입력 2003년 6월 26일 18시 00분

글자크기 설정

미국의 금리인하가 한국 경제에 미치는 영향과 관련해 영국계 투자은행 바클레이즈 캐피털의 도미니크 드워프레코트 아시아 수석이코노미스트는 본보와의 e메일 인터뷰에서 “미국의 기록적 저금리 때문에 자본이 수익처를 찾아 미국을 떠나고 있다”면서 “한국을 포함한 신흥시장 주식과 채권에 대한 투자가 증가하고 있지만 원화가치 상승에 따라 수출에 부담이 된다”고 말했다.

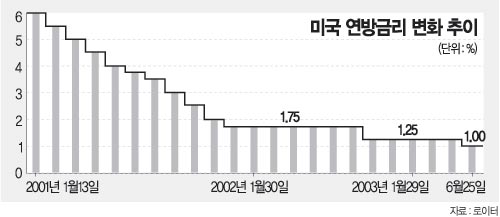

▽미국 경제의 어려움 계속=FRB는 가격하락과 경기침체를 동시에 수반하는 디플레이션을 방지하기 위해 0.25%의 금리인하를 단행해 미국의 연방기금금리는 1%가 됐다. 1958년 이후 45년 만의 최저금리이다.

미국은 현재 실질금리가 마이너스이고 국내총생산(GDP)의 4%에 해당하는 재정적자정책을 쓰고서도 올 1·4분기(1∼3월) 성장률이 0.5%에 불과한 이상(異常)현상을 맞고 있다. 이 정도의 경기촉진책이면 적어도 3.5% 성장률을 보일 것으로 전망됐다.

국제통화기금(IMF)은 최근 보고서에서 “주식시장의 버블(거품)이 꺼질 때 적어도 5∼7년간 과거보다 훨씬 낮은 성장률을 나타낸다”고 지적했다. 기업이 버블기간 중 늘어난 빚을 줄이기 위해 투자를 축소하기 때문이다.

결국 이번 금리인하는 아시아 국가의 수출을 촉진시킬 만큼 미국 경제의 성장을 가져오지는 못할 것이라는 분석이다.

▽원화가치 절상=넘치는 유동성에도 불구하고 투자처를 찾지 못한 달러가 신흥시장에 몰리고 있다. 실제 지난 며칠 동안 외국인의 주식투자자금 유입으로 원화 강세가 계속 됐다. 문제는 이 같은 원화 상승을 막을 수 있는 뾰족한 방법이 없다는 데 있다. 외환시장에서 한국은행이 달러를 매입하면 그만큼 원화의 국내 공급량이 늘어나기 때문이다. 이 점에서 한국은행은 7월에 콜금리 목표를 인하하기 어려울 것으로 보인다.

▽대책은=일부에서 하반기 경제운용과 관련해 추가 재정확대의 필요성을 제기하고 있다. 2·4분기(4∼6월)에 나타난 것처럼 민간소비가 침체되었을 뿐 아니라 수출수요가 예상보다 훨씬 낮은 탓이다. 이와 관련해 드워프레코트씨는 “국내 수요를 늘리기 위해서는 재정확대가 필요한데 현재 국회에 계류 중인 4조원의 추경예산은 너무 적다”고 지적했다. 그는 또 “재정확대를 통한 수요증가책을 쓰지 않을 경우 한국은 올해 4% 이하의 성장을 하거나 하반기에 추가로 금리인하를 단행해야 할 것”이라고 말했다.

|

김용기기자 ykim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0