공유하기

금리 내려도 ‘영끌’ 어렵다…대출한도 연봉만큼 ‘싹둑’

- 뉴스1

-

입력 2024년 3월 15일 07시 19분

글자크기 설정

올해 기준금리 인하 전망에 따라 대출금리가 낮아진다는 기대감이 고조되지만 정작 대출을 한도까지 끌어모아 투자하는 ‘영끌’은 이전처럼 쉽지 않을 것으로 보인다.

대출 규제 강화에 따라 내년에는 대출 한도가 거의 연봉만큼 깎이는 경우도 속속 나타날 것으로 예측된다.

15일 한국은행의 3월 통화신용정책 보고서를 보면 이 같은 내용을 담은 ‘가계대출 동향의 주요 특징 및 향후 여건 평가’ 참고 자료가 실렸다.

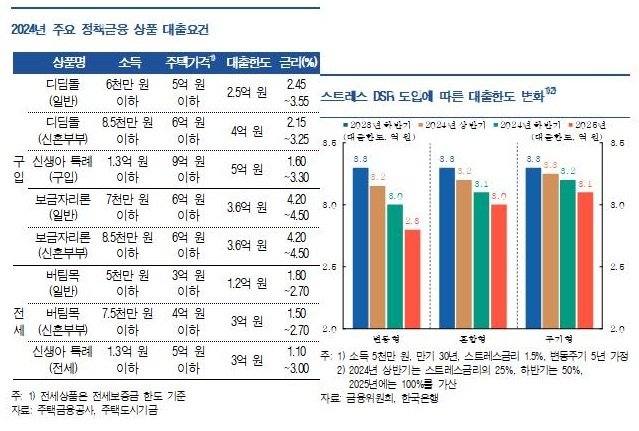

스트레스 DSR은 변동금리 대출 등을 이용하는 차주가 대출 기간에 금리 상승으로 원리금 상환 부담이 상승할 가능성 등을 감안해 DSR 산정 시 일정 수준의 가산금리(스트레스 금리)를 부과하는 제도다.

시산 결과, 지난해 변동형 금리를 기준으로 최대 3억 3000만 원이었던 대출 한도가 올 상반기 3억 2000만 원으로 반년 새 1000만 원가량, 올 하반기는 3억 원으로 3000만 원가량 낮아질 것으로 나타났다.

특히 스트레스 금리를 100% 적용하는 내년에는 대출 한도가 2억 8000만 원까지 줄어, 지난해 하반기와 비교해 연봉에 해당하는 5000만 원의 한도가 감소할 것으로 분석됐다.

이는 한은이 국내총생산(GDP) 대비 가계부채 비율의 완만한 하향 안정화를 예상한 배경이 됐다.

보고서는 “여건을 종합적으로 감안할 때 금융권 가계대출은 당분간 낮은 증가세를 이어갈 것”이라면서 “이에 GDP 대비 가계부채 비율도 완만하게나마 하락세를 보일 것”이라고 기대했다.

보고서는 “향후 주택 시장의 전개 양상 등 가계대출 흐름에 대한 불확실성이 매우 높다”며 “따라서 가계대출에 영향을 미칠 수 있는 주요 여건을 수시로 점검하면서 가계부채 비율을 안정적으로 관리해 나가기 위한 정책 노력을 지속해야 한다”고 강조했다.

구체적으론 “정책금융의 경우 서민·실수요자 주거 안정 등 의도한 정책 효과와 함께 가계대출 증가에 미치는 영향을 고려해 공급 규모를 적절히 관리할 필요가 있다”며 “중장기적으로 DSR 적용 범위를 점차 확대해 나가는 노력도 지속해야 한다”고 제언했다.

국제결제은행(BIS)에 따르면 지난해 3분기 기준 우리나라의 GDP 대비 가계부채 비율은 101.5%로 100%를 웃돌았다. 주요국과 비교할 경우 스위스(126.0%), 호주(111.1%), 캐나다(103.2%)에 이어 4번째로 높은 수준이다.

(서울=뉴스1)

트렌드뉴스

-

1

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

2

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

3

박지성 “이기려고 한 경기 맞나”…‘최악 졸전’ 또 경우의 수 기다려야

-

4

국힘 “다주택자 미꾸라지”…한성숙 “부동산 투자 다신 안해”

-

5

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

8

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

9

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

10

‘첫 혼혈 선수’ 옌스 카스트로프, 아쉬운 데뷔전…“실점 장면은 내 실수”

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

8

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

[사설]법사위원장은 원내 2당이 맡는 게 맞다

트렌드뉴스

-

1

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

2

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

3

박지성 “이기려고 한 경기 맞나”…‘최악 졸전’ 또 경우의 수 기다려야

-

4

국힘 “다주택자 미꾸라지”…한성숙 “부동산 투자 다신 안해”

-

5

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

8

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

9

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

10

‘첫 혼혈 선수’ 옌스 카스트로프, 아쉬운 데뷔전…“실점 장면은 내 실수”

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

7

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

8

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

[사설]법사위원장은 원내 2당이 맡는 게 맞다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0