해외자산 활용 절세, 비거주자 인정 요건 확보 중요

- 동아일보

공유하기

글자크기 설정

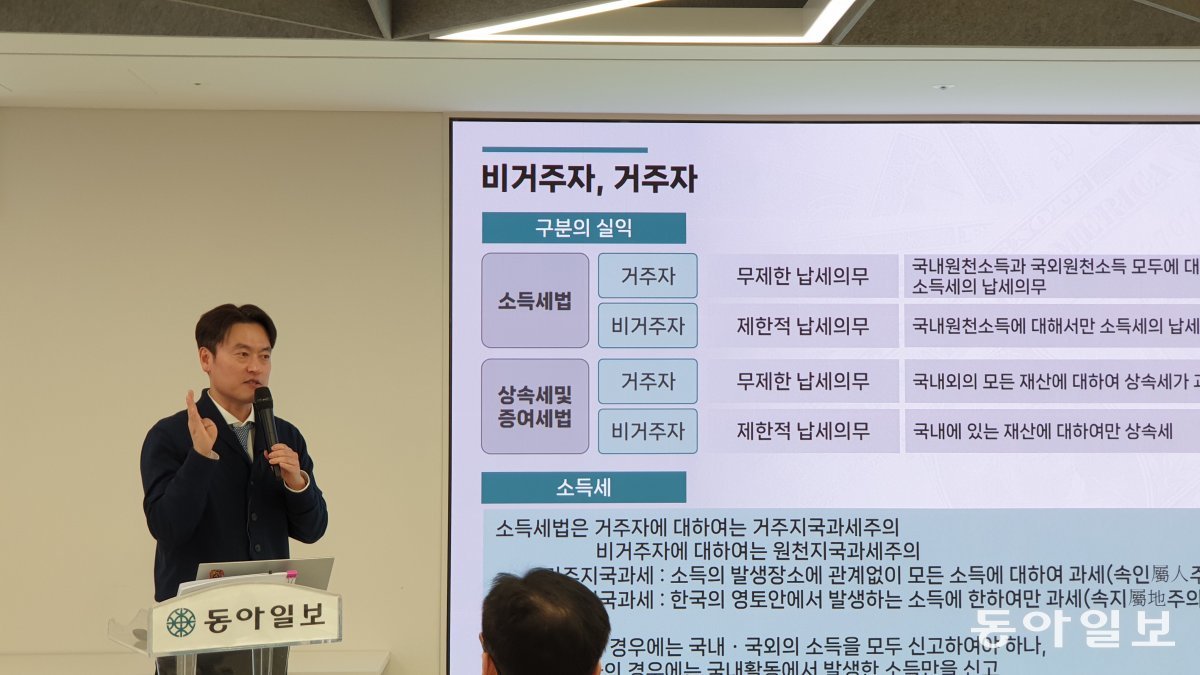

23일 서울 종로구 동아미디어센터에서 진행된 ‘자산승계학교’ 5회차 수업의 강사로 나선 고주현 지수회계법인 회계사는 “해외 법인이나 해외 자산을 활용한 절세 전략을 세울 때 가장 먼저 신경 써야 할 일이 있다”며 이같이 말했다. 거주자와 비거주자는 소득세법, 상속세 및 증여세법 등에서 납세 의무 범위가 크게 다르고, 부담해야 할 세금 규모도 큰 차이를 보이기 때문이다.

그는 대표적인 사례로 시도상선 권혁 전 회장을 꼽았다. 권 회장은 2011년 국세청이 4101억 원이라는 천문학적 규모의 추징금을 부과하면서 세간의 주목을 받은 인물이다. 혐의는 탈세 목적으로 조세피난처에 거주하는 것처럼 위장한 뒤 2200여억 원을 탈세하고 회삿돈 일부를 횡령했다는 것이었다.

고 회계사는 비거주자로 인정받기 위한 조건들도 소개했다. 우선 △친족이 국외에서 함께 체류하는지 여부 △국외에서 발생한 소득 가운데 국내로 송금한 자산의 규모 △소득 발생의 국가 비중 등은 핵심적인 판단 기준으로 꼼꼼히 챙겨봐야 한다. 예컨대 친족의 국외 체류 상황은 친족이 국내에서 생활할 경우 본인이 친족 생활자금을 초과하는 규모의 경제력을 국외에 보유해야 비거주자로 인정받을 수 있다.

이 밖에 △1년의 절반에 해당하는 183일 이상을 체류한 국가가 어디인지 △국외 부동산을 적극적으로 취득 및 거주했는지 여부 △국외 국적이나 영주권을 취득했거나 신청했는지 △국외 국가에서의 인적 관계 활동 등도 중요한 판단 기준이다.

동아일보와 법무법인 시완이 주최하는 자산승계학교는 상속세를 내기 위해 기업을 청산하는 등 최근 잇따르는 자산승계의 부작용을 막고 올바른 자산승계 방법을 공유하기 위해 마련됐다. 강의는 2월 말까지 진행된다. 6회차 강의는 ‘기업승계특례, 특정법인 활용 기업승계’가 주제이다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

삼성 노조 ‘영업익 12%’ 중재안도 거부했다

-

2

시속 210km도 140km 같아… 아우토반서도 흔들림 없었다

-

3

[오늘의 운세/5월 14일]

-

4

[단독]“이익 좀 났다고 나눠 갖자고 하면 미래 없어… 한때 반도체 강국 獨, 순식간에 주도권 뺏겨”

-

5

與, 후반기 국회의장 후보 ‘친명’ 조정식 선출

-

6

“사우디도 비밀리 이란 공습” 걸프국들 잇단 보복에 확전 우려

-

7

벼슬 없는 선비에 금관조복… ‘빼앗긴 나라’ 충절 그렸다

-

8

[단독]정부, 21년만에 ‘긴급 조정권’ 법적 요건 검토 나서

-

9

BTS 정국-기업인 명의 도용, 380억 턴 中총책 압송

-

10

[횡설수설/김창덕]‘재택근무는 권리 아니다’

-

1

李 “김용범 말은 ‘초과세수’ 국민배당…‘초과이윤’은 음해성 가짜뉴스”

-

2

삼전 노조 “파업 끝날때까지 대화 안해”…靑 “시간 남았다”

-

3

조현 “비행체 쏜 주체, 이란만 해도 여럿…민병대 가능성도”

-

4

정원오, ‘여종업원 외박 거절에 협박’ 김재섭 폭로에 “일방적 주장”

-

5

조국, 유세중 부상…“눈두덩이 붓고 멍들어”

-

6

서울 정원오 46% 오세훈 38%, 부산 전재수 43% 박형준 41%

-

7

삼성전자 노사 사후조정 결렬…21일 총파업 현실화되나

-

8

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

9

“韓 음주운전 처벌 너무 가볍다”…‘日모녀 참변’ 유족, 징역5년에 반발

-

10

김부겸 “양평 거주, 대구 시민께 죄송…박근혜 찾아뵙고 싶다”

트렌드뉴스

-

1

삼성 노조 ‘영업익 12%’ 중재안도 거부했다

-

2

시속 210km도 140km 같아… 아우토반서도 흔들림 없었다

-

3

[오늘의 운세/5월 14일]

-

4

[단독]“이익 좀 났다고 나눠 갖자고 하면 미래 없어… 한때 반도체 강국 獨, 순식간에 주도권 뺏겨”

-

5

與, 후반기 국회의장 후보 ‘친명’ 조정식 선출

-

6

“사우디도 비밀리 이란 공습” 걸프국들 잇단 보복에 확전 우려

-

7

벼슬 없는 선비에 금관조복… ‘빼앗긴 나라’ 충절 그렸다

-

8

[단독]정부, 21년만에 ‘긴급 조정권’ 법적 요건 검토 나서

-

9

BTS 정국-기업인 명의 도용, 380억 턴 中총책 압송

-

10

[횡설수설/김창덕]‘재택근무는 권리 아니다’

-

1

李 “김용범 말은 ‘초과세수’ 국민배당…‘초과이윤’은 음해성 가짜뉴스”

-

2

삼전 노조 “파업 끝날때까지 대화 안해”…靑 “시간 남았다”

-

3

조현 “비행체 쏜 주체, 이란만 해도 여럿…민병대 가능성도”

-

4

정원오, ‘여종업원 외박 거절에 협박’ 김재섭 폭로에 “일방적 주장”

-

5

조국, 유세중 부상…“눈두덩이 붓고 멍들어”

-

6

서울 정원오 46% 오세훈 38%, 부산 전재수 43% 박형준 41%

-

7

삼성전자 노사 사후조정 결렬…21일 총파업 현실화되나

-

8

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

9

“韓 음주운전 처벌 너무 가볍다”…‘日모녀 참변’ 유족, 징역5년에 반발

-

10

김부겸 “양평 거주, 대구 시민께 죄송…박근혜 찾아뵙고 싶다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0