‘희망적금’ 깨는 청년들

고물가에 허덕… 年10% 이자 포기

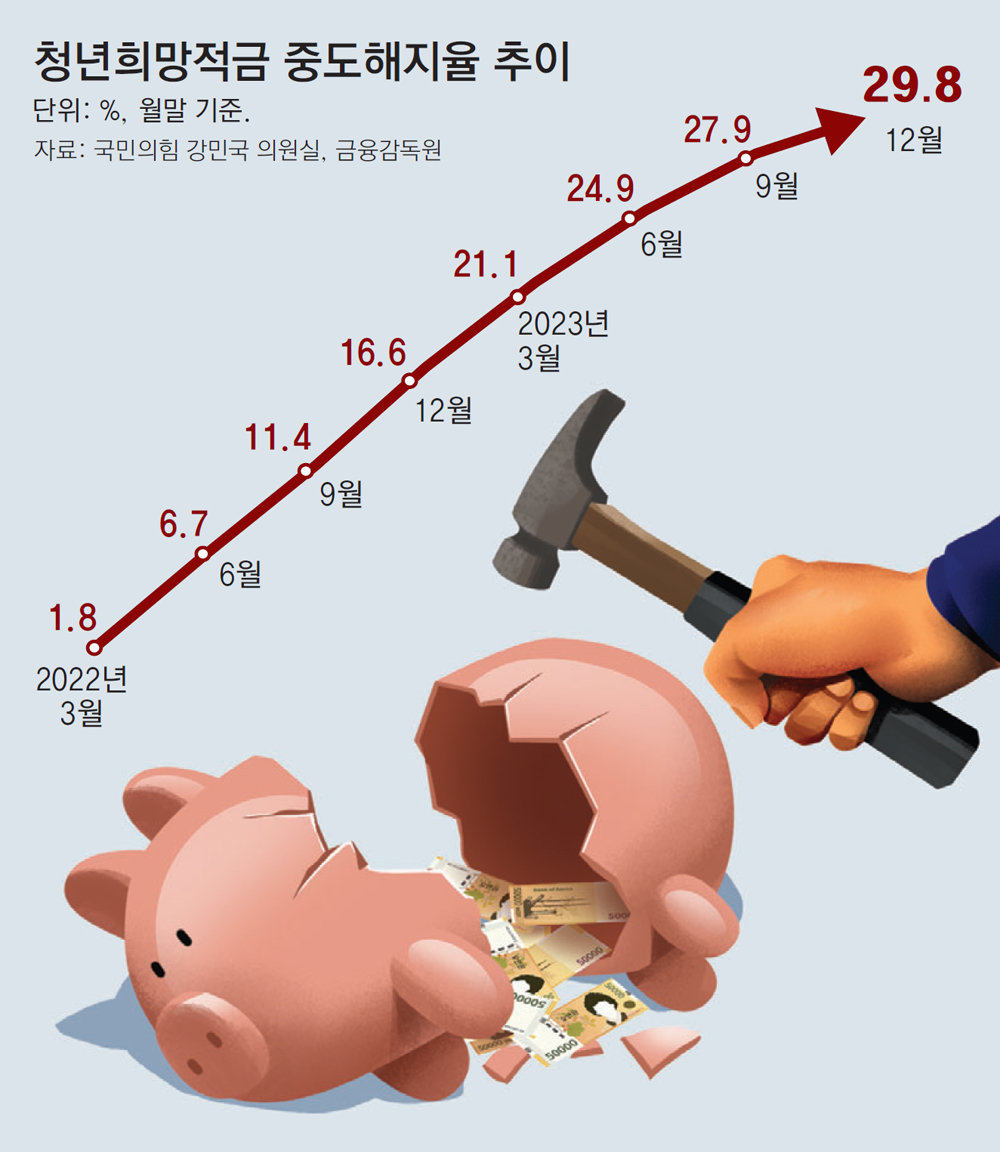

청년희망적금 가입 30% 중도해지

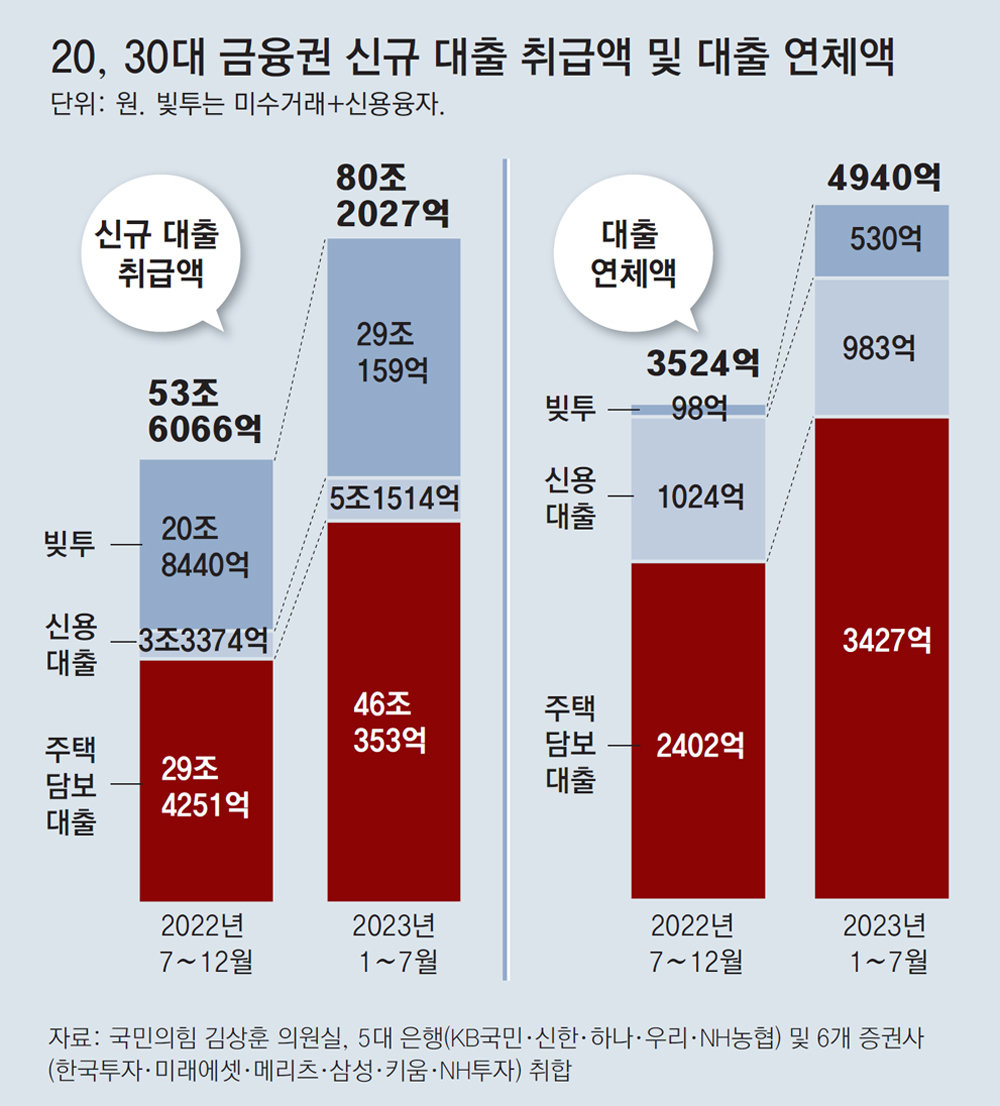

고금리에 ‘빚 돌려막기’ 악순환

문재인 정부 당시 판매한 ‘청년희망적금’의 만기가 다음 달부터 시작될 예정된 가운데 적금의 최초 가입자 중 30%가량이 중도에 계좌를 해지한 것으로 나타났다. 2년 동안 납입하면 연 10%에 달하는 이자수익을 챙길 수 있는데도 이를 포기하는 사례가 속출한다는 얘기다. 고물가 여파로 생활비 부담이 늘어난 청년들이 매달 수십만 원씩 저축을 하는 데 부담을 느낀 것으로 풀이된다. 현 정부 들어 출시한 청년도약계좌 역시 가입자가 작년 말까지 51만 명으로 정부 예상치의 17%에 불과한 실정이다.

고물가와 고금리가 장기간 이어지면서 청년들의 채무 상환 능력도 계속 악화되고 있다. 기존 채무를 갚기 위해 다른 대출을 일으키는 ‘빚 돌려막기’도 심화되는 추세다. 전문가들은 청년 대상 정책금융 상품의 실효성을 높이는 것뿐 아니라 일자리 확대 등 청년들의 재무 상황을 개선할 수 있는 근본적인 대책들이 선행돼야 한다고 조언한다.

청년희망적금 가입자 30% 중도해지

고물가에 “적금 넣을 여력 없어”… 20~39세 연체액 1년새 1416억 증가

尹정부 청년도약계좌 가입도 저조

당국 “중도해지 비과세” 개선안 내놔

“토익 학원비 낼 돈도 빠듯한데 저축을 할 여력이 어떻게 있겠어요.”고물가에 “적금 넣을 여력 없어”… 20~39세 연체액 1년새 1416억 증가

尹정부 청년도약계좌 가입도 저조

당국 “중도해지 비과세” 개선안 내놔

공공기관에서 운영하는 장애인 생활보조 아르바이트를 하며 취업을 준비 중인 김모 씨(26)는 1년 넘게 유지해 온 청년희망적금을 지난해 3월 해지했다며 이같이 말했다. 김 씨는 24일 동아일보와의 통화에서 “한 달에 80만 원을 버는데 이 중 40만 원을 적금에 부으면 생활하기에도 벅찼다”며 “돈을 넣을 여력이 없기도 하고 마침 학원비 등 생활비가 더 필요해 작년에 적금을 해지한 것”이라고 설명했다.

문재인 정부가 청년들의 목돈 마련을 위해 조성한 ‘청년희망적금’의 중도 해지자가 90만 명에 육박했다. 청년층의 빚 상환 능력도 떨어진 것으로 나타나 이들이 ‘빈곤의 늪’에 빠졌다는 우려가 커지고 있다.

● 청년 10명 중 3명, 연 10% 이자 포기

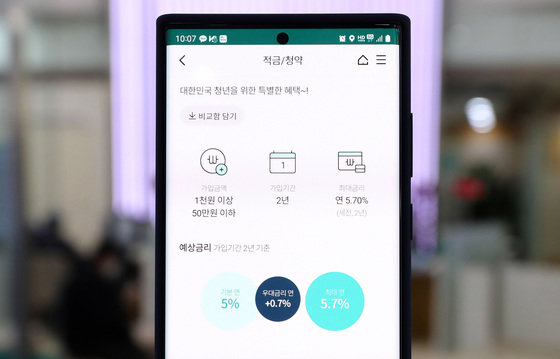

청년희망적금은 총급여 3600만 원 이하인 만 19∼34세 청년의 자산 형성을 돕기 위한 상품으로 2022년 2월 출시됐다. 만기 2년 동안 매달 50만 원 한도로 납입하면 정부 지원금을 포함해 연 10% 정도의 이자 수익을 거둘 수 있도록 설계됐다. 출시 초기에는 가입 신청이 폭주해 은행 애플리케이션(앱)이 마비될 정도로 관심이 뜨거웠다.

금리 조건이 파격적인데도 청년층의 중도 해지가 속출한 것은 김 씨처럼 최근의 고물가 기조로 저축을 하기 어려운 청년들이 많았기 때문이다. 일부 청년들 사이에선 적금에 비해 기대수익률이 높은 주식, 코인 등에 여윳돈을 투자하는 분위기도 감지된다. 지난해 3월 청년희망적금을 해지한 직장인 김모 씨(30)는 “청년희망적금에 10만∼20만 원씩 넣어서는 ‘티끌 모아 티끌’ 아니겠냐”며 “차라리 그 돈을 코인이나 주식에 넣는 게 자산 증식에 도움이 될 것”이라고 말했다.

윤석열 정부가 지난해 6월 출시한 청년도약계좌 역시 상황은 비슷하다. 5년간 매월 최대 70만 원씩 넣으면 최대 5000만 원을 모을 수 있게 설계됐지만 계좌를 개설한 청년은 지난해 12월 27일 기준 51만 명으로 금융위원회가 추산한 예상 가입자(306만 명)의 16.7%에 불과한 수준이다.

이날 금융당국은 청년들의 가입을 장려하기 위해 계좌를 3년 이상만 유지하면 중도해지를 하더라도 비과세 혜택을 주는 등의 개선 방안을 내놨다. 또 만기를 맞는 청년희망적금 가입자가 청년도약계좌로 갈아탈 수 있도록 제도를 마련했지만 더 길어진 만기(5년) 탓에 중도해지가 속출할 것이란 우려가 여전한 상황이다. 강 의원은 “청년희망적금에서 드러난 문제점을 반면교사 삼아 인센티브를 높여주는 등 유인책을 마련해야 한다”고 지적했다.

● 청년 빚 상환 능력도 악화

대출을 상환하지 못한 청년들이 또 다른 대출을 받는 사례도 끊이지 않고 있다. 지난해 말 30대 이하 다중채무자 수는 142만 명이며 이들의 대출 잔액은 157조 원에 달한다. 3개 이상의 금융기관에서 빚을 진 다중채무자는 지난해에만 6만5000명 불어났다.

석병훈 이화여대 경제학과 교수는 “기업 투자에 대해 세제 혜택을 줘 양질의 청년 일자리를 늘려야 한다”며 “한국 청년 중 일하지 않고 일할 의지도 없는 ‘니트족’이 많은데 이들에게 맞춤형 취업 훈련, 인턴십 등을 제공하는 방안도 병행돼야 할 것”이라고 말했다.

소설희 기자 facthee@donga.com

강우석 기자 wskang@donga.com

![[단독]법원, 26억장 분량 정보 北에 털려… 내용 파악된건 0.5%뿐](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/05/13/124903796.1.png)

![[단독]10대그룹 총수들, 日-中 기업인들과 9년만에 서울 회동](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/05/13/124903599.1.jpg)

![[단독]“2000명 증원 충격적” 일부 참석자 반대에도… 복지장관 발표 강행](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/05/13/124903939.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

의사 출신 김해시장, 행사장서 쓰러진 60대 시민 응급처치

- 좋아요 개

- 코멘트 개

-

포항서 스쿠버다이빙 배우던 40대 남성 숨진 채 발견

- 좋아요 개

- 코멘트 개

-

![[셀프건강진단]냉장고에 있는 물을 바로 마시기가 두렵다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124852618.1.thumb.jpg)

댓글 0