공유하기

[머니 컨설팅]해외 이주 시 양도세 비과세 요건 확인해야

- 동아일보

글자크기 설정

세법이 정한 특정 사유로 출국 시

비거주자도 비과세 혜택 받을 수 있어

출국일·영주권 취득일 고려 필요

비거주자는 장기보유 공제 혜택 적어

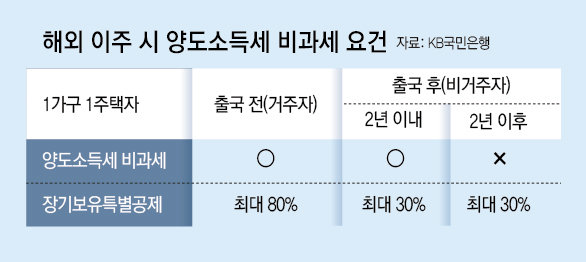

A. 국내에 주택을 1채만 소유하고, 거주 및 보유 기간을 충족한 경우 ‘1가구 1주택자’로서 양도소득세 비과세 혜택을 받을 수 있다. 하지만 원론적으로 이 혜택은 국내 거주자에게만 해당되며 해외에 거주하는 비거주자에겐 해당되지 않는다. 비거주자도 국내에 소재한 부동산을 양도하는 경우 한국에 납세해야 할 의무가 있다.

세법에서 언급한 특정 사유란 다음과 같다. △‘해외이주법’에 의한 해외 이주 △1년 이상 계속해서 국외 거주를 필요로 하는 취업 △근무상의 형편으로 가구 전원이 출국하는 경우 중 하나에 해당해야 한다. 다만 출국일 현재 1주택을 보유하고 있는 경우에만 해당되는 점은 유의해야 한다.

위에서 언급한 ‘출국일’이라는 개념도 제각각이기 때문에 정확히 따져봐야 한다. 해외이주법에 따르면 해외 이주는 연고 이주, 무연고 이주, 현지 이주로 나눌 수 있다. 연고·무연고 이주의 경우 해외로 전원이 출국한 날, 현지 이주는 영주권 또는 그에 준하는 장기 체류 자격을 취득한 날을 각각 뜻한다.

또 해외 이주가 아닌 유학, 취업 목적으로 출국한 뒤 영주권을 추후 취득한 경우도 별도로 따져봐야 한다. 이럴 경우 영주권 취득일로부터 2년 이내 양도하면 비거주자라도 1가구 1주택 비과세의 적용을 받는다.

예를 들어 A 씨가 출국 후 2년 이내 주택을 양도하게 된다고 가정해 보자. 이럴 경우 1가구 1주택 비과세의 적용을 받을 수는 있지만, 비거주자이기 때문에 장기 보유 특별공제에 대해선 거주자와는 다른 기준을 적용받는다. 이 지점도 주의가 필요한 부분이다.

만약 A 씨가 향후 다시 입국할 것에 대비해 주택을 처분하지 않고 놔뒀다가 한국에 돌아와 거주자 신분으로 주택을 양도한다면 어떻게 될까. 이런 경우 보유 기간을 산정할 때 거주자로서 보유했던 기간을 통산한다. 출국 전 보유 기간과 입국 후 보유 기간을 합하는 것이다.

마지막으로 A 씨가 주택 양도 대금을 해외로 송금하려면 어떤 것들을 확인해야 할까. 이럴 경우 주택 양도 대금을 해외로 반출해도 괜찮다는 서류인 ‘부동산 매각자금 확인서’가 필요하다. 관할 세무서에 신청을 하면 통상 열흘 안팎이면 발급받을 수 있다. 송금 가능한 한도는 양도가액에서 부동산 담보 채무액, 제세공과금 등을 차감한 수준이다.

머니 컨설팅 >

구독

![[머니 컨설팅]IRP와 연금저축 중 어디에 납입할까](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/12/04/122477181.5.jpg)

이런 구독물도 추천합니다!

-

새로 나왔어요

구독

-

사설

구독

-

횡설수설

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

‘초롱이’ 고규필, 아빠 된다…아내 가수 에이민 임신 4개월

-

5

수술실 없어 가위로 괴사 다리 잘라…환자 보호자가 간절 요청

-

6

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

7

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

10

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

5

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

6

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

7

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

‘초롱이’ 고규필, 아빠 된다…아내 가수 에이민 임신 4개월

-

5

수술실 없어 가위로 괴사 다리 잘라…환자 보호자가 간절 요청

-

6

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

7

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

10

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

5

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

6

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

7

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0