가계대출자 175만명… ‘소득<원리금 상환액’

- 동아일보

공유하기

글자크기 설정

전체 대출자 1977만명의 8.9%

소득 70%이상 상환은 300만명

연체율도 증가… “금융부실 우려”

조선소 현장에서 일하는 한모 씨(27)는 2018년 생활비 목적으로 한 인터넷 전문은행에서 300만 원을 빌렸다. 그것만으로는 생활비가 부족했던 한 씨는 또 다른 대출을 알아보던 중에 보이스피싱을 당해 지난해 6월 대출액이 2700만 원까지 불어났다. 한 씨는 “설상가상으로 대출 금리마저 오르면서 월 소득 280만 원 중에 120만 원을 빚 갚는 데 쓰고 있다”며 “잔업과 특근을 몰아 하며 근근이 버티고 있다”고 말했다.

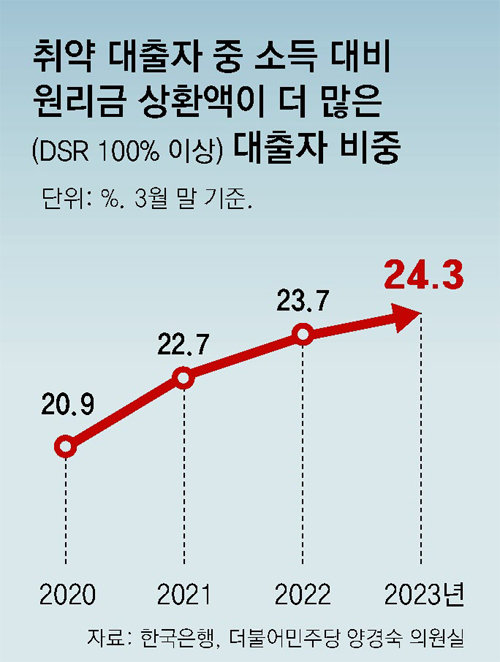

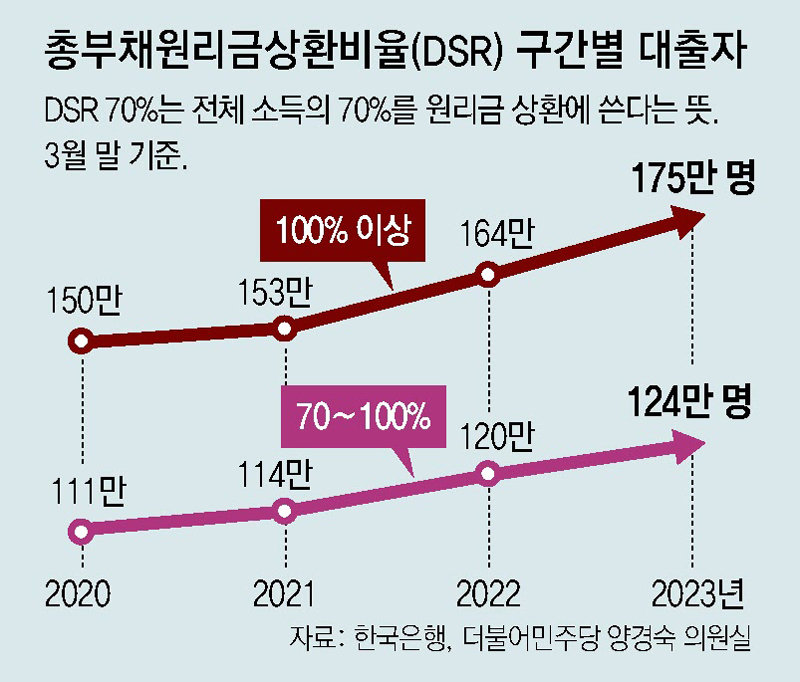

팬데믹 시기에 급격히 불어난 빚을 갚느라 최소한의 생계도 이어 나가기 어려운 이들이 300만 명에 육박했다. 이 중 175만 명은 소득을 모두 쏟아부어도 원리금 상환액을 갚지 못하는 것으로 나타났다. 최근 가계대출 연체율이 오르면서 금융 불안이 커지는 가운데 허리띠를 졸라맬 수밖에 없는 소비 상황에 하반기(7∼12월) 경기 회복이 더욱 지연될 것이란 우려가 나온다.

2일 한국은행이 국회 기획재정위원회 소속 더불어민주당 양경숙 의원에게 제출한 자료에 따르면 올해 3월 말 기준 국내 가계대출자 수는 1977만 명, 대출 잔액은 1845조3000억 원으로 집계됐다. 지난해 말보다 대출자 수와 대출 잔액이 4만 명, 15조5000억 원 줄었지만 감소율은 각각 0.2%, 0.8%에 불과했다.

DSR 70% 이상 구간을 포함한 대출자 수는 299만 명까지 늘어난다. 통상 당국과 금융기관 등은 DSR이 70%를 넘어서면 최저 생계비를 제외한 소득의 대부분을 원리금 상환에 투입해야 하는 것으로 간주한다. 약 300만 명에 달하는 대출자들이 빚을 갚느라 생계에 곤란을 느끼고 있는 셈이다. 이들이 받은 대출이 전체 대출 잔액에서 차지하는 비중도 41.4%에 달한다. 성태윤 연세대 경제학부 교수는 “DSR이 늘수록 소비는 위축될 수밖에 없다”며 “취약계층을 중심으로 연체율이 높아지면 금융 시스템의 부실 우려가 커지고 취약 부분을 지원하는 과정에서 재정 부담도 커질 수 있다”고 지적했다.

“정부 소액대출 요건 까다로워”… 취약층, 시민단체에 급전 SOS

대출 상환 허덕이는 서민

대부업체들, 연체율 급증에 빗장… 올 신규대출 작년 4분의 1로 ‘뚝’

시민단체 대출은 1년새 32% 늘어… “저소득-저신용자 소액 지원 시급”

대부업체들, 연체율 급증에 빗장… 올 신규대출 작년 4분의 1로 ‘뚝’

시민단체 대출은 1년새 32% 늘어… “저소득-저신용자 소액 지원 시급”

고금리와 경기 둔화 여파는 저소득·저신용의 취약계층에 더 가혹한 것으로 나타났다. 한은에 따르면 올해 3월 말 기준 3개 이상 금융기관에서 대출받은 다중채무자의 DSR은 62.0%다. 소득의 60% 이상을 빚 갚는 데 쓰고 있는 셈이다.

제도권 금융의 마지막 보루인 대부업체 연체율은 이미 10%를 웃돈다. 국회 정무위원회 소속 오기형 민주당 의원이 한국대부금융협회에서 제출받은 자료에 따르면 5월 기준 대형 대부업체 25곳의 연체율은 11.5%로 집계됐다. 대부업 연체율은 1년 전(6.7%)보다 4.8%포인트 올랐고 올해 1월(8.7%)과 비교하면 2.8%포인트 급등했다.

연체율이 치솟은 데다 법정 최고금리 인하로 수익성 악화에 시달리는 대부업체들은 대출 빗장을 걸어 잠그고 있다. 보험설계사로 일하다 코로나19 이후 일감이 끊긴 오모 씨(41)는 올해 4월 대부업체에 대출을 문의했지만 ‘내구제대출’로만 대출이 가능하다는 답변을 들었다. 내구제대출은 ‘나를 구제하는 대출’의 줄임말로, 본인 명의 휴대전화를 개통해 넘기고 현금을 받는 불법 사금융이다. 이미 지난해 100만 원의 사채를 썼다가 일주일 만에 120만 원을 갚아 본 적 있는 그는 결국 발길을 돌렸다.

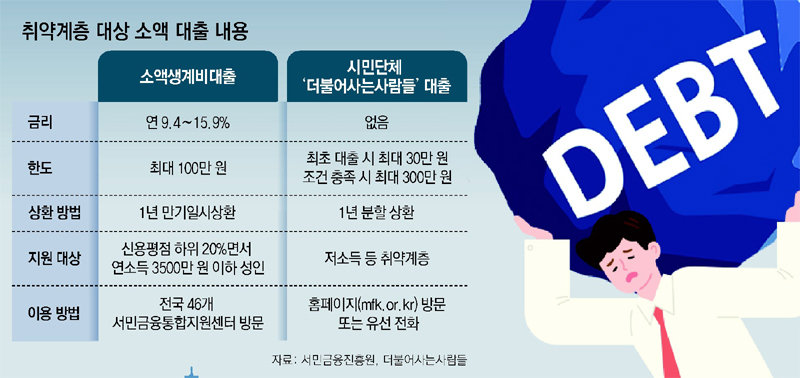

문 씨처럼 급전이 필요한 취약계층은 비영리단체에까지 몰리고 있다. 무이자, 무담보 소액 대출로 취약계층의 자립을 돕는 시민단체 ‘더불어사는사람들’에 따르면 지난해 이 단체에서 빌려준 돈은 4억9085만 원으로 1년 전(3억7164만 원)보다 32% 늘었다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

2

“AI가 대체 못하는 ‘이것’ 갖춰야”…MIT 최순원 교수가 본 미래 인재상은?

-

3

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

4

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

5

文 정부 때도 추진했던 ‘일베’ 폐쇄…이번엔 가능할까

-

6

양지호, 한국오픈 새역사…“힘들어 쉴까 했는데, 대리기사 불러 준 아내 덕”

-

7

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

8

이회창 전 총재 부인 한인옥 여사 별세…향년 88세

-

9

“美-이란, MOU 체결시 호르무즈 통행량 전쟁 전 수준 회복”

-

10

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

1

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

2

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

3

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

4

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

5

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

6

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

7

“스벅 인증샷 올려라”…이수정, 국힘 유세서 ‘스벅 이용’ 독려

-

8

李, 스벅 또 직격 “일베도 아니고…세월호 추모일에 사이렌 이벤트”

-

9

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

10

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

트렌드뉴스

-

1

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

2

“AI가 대체 못하는 ‘이것’ 갖춰야”…MIT 최순원 교수가 본 미래 인재상은?

-

3

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

4

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

5

文 정부 때도 추진했던 ‘일베’ 폐쇄…이번엔 가능할까

-

6

양지호, 한국오픈 새역사…“힘들어 쉴까 했는데, 대리기사 불러 준 아내 덕”

-

7

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

8

이회창 전 총재 부인 한인옥 여사 별세…향년 88세

-

9

“美-이란, MOU 체결시 호르무즈 통행량 전쟁 전 수준 회복”

-

10

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

1

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

2

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

3

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

4

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

5

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

6

선거판 돌아온 박근혜…대구 상인들 “사랑합니다” 손하트

-

7

“스벅 인증샷 올려라”…이수정, 국힘 유세서 ‘스벅 이용’ 독려

-

8

李, 스벅 또 직격 “일베도 아니고…세월호 추모일에 사이렌 이벤트”

-

9

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

10

李 “盧 못다 이룬 개혁 추진…결코 물러서지 않겠다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]일자리 시장 진입조차 못 하는 ‘장백청’ 22년 만에 최대](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133984515.1.thumb.jpg)

댓글 0