금리상승기 ‘예테크’ 바람

증시 급락에 예금 상품 인기

계좌 개설 규제에 발목

해외선 포트폴리오 서비스

파킹통장은 일반 통장보다 금리가 높으면서도 수시 입출금이 가능해 목돈을 잠시 묻어두려는 투자자들에게 인기가 높다. 박 씨는 “주식창을 들여다보는 대신 새로 나온 고금리 특판 상품을 찾는 재미가 쏠쏠하다”고 했다.

글로벌 긴축 움직임에 은행권 수신금리가 잇달아 오르면서 예·적금 상품으로 재테크를 하는 이른바 ‘예테크(예금+재테크)족’이 크게 늘고 있다. 은행들이 경쟁적으로 내놓는 고금리 특판 예·적금 상품은 속속 완판 행렬을 이어가고 있고 주식시장에 몰렸던 뭉칫돈이 은행으로 옮겨가는 ‘역(逆) 머니무브’도 가속화하고 있다.

○ 금리 인상기 뜨는 ‘예테크족’

선착순으로 판매하는 특판 상품 금리도 연일 고공행진 중이다. 농협은행은 11일 비대면 전용 정기예금을 내놓고 최대 연 3.3%의 금리를 주는 특판 이벤트를 시작했다. 지난달 연 최고 5%짜리 적금을 출시해 완판 행렬을 이어간 케이뱅크는 100일간 조건 없이 연 3% 금리를 주는 특판 예금을 선보였다.

‘제로 금리’에 가까웠던 예·적금 금리가 치솟고 있는 것은 미국 연방준비제도(Fed·연준)의 금리 인상 여파로 시장금리가 뛰고 있기 때문이다. 이에 더해 최근 정부와 정치권이 은행권의 ‘이자 장사’를 연일 겨냥한 것도 영향을 미쳤다. 은행권이 당정의 압박에 경쟁적으로 예금 금리를 올리고 저축은행 등 제2금융권도 자금 이탈을 막기 위해 덩달아 수신 금리를 높이는 연쇄 작용이 나타나고 있는 것이다.

여기에다 증시가 본격적인 조정 국면에 접어들면서 최근 2년간 ‘빚투’(빚내서 투자) 열풍을 타고 주식시장으로 향했던 투자금이 예·적금 상품으로 빠르게 돌아오고 있다. 지난달 말 5대 시중은행의 예·적금 잔액은 772조5603억 원으로 한 달 전보다 6조238억 원 늘었다. 지난해 12월 말과 비교하면 6개월 새 32조5236억 원 급증한 규모다.

재테크 지형이 공격적인 빚투에서 안전자산 선호로 바뀌면서 고금리 예·적금 특판 시간에 맞춰 영업점 앞에서 대기하는 이른바 ‘예·적금 오픈런’도 잇따르고 있다. 이모 씨(29)는 연 7% 금리를 주는 경기 안양시 동안새마을금고의 특판 적금에 가입하기 위해 7일 오전 7시부터 지점 앞에 줄을 섰다. 이 씨는 “하루 20명 선착순으로 가입할 수 있어 오픈 2시간 전부터 기다렸다. 6시부터 줄 선 사람도 있어 대기표 9번을 받았다”고 했다.

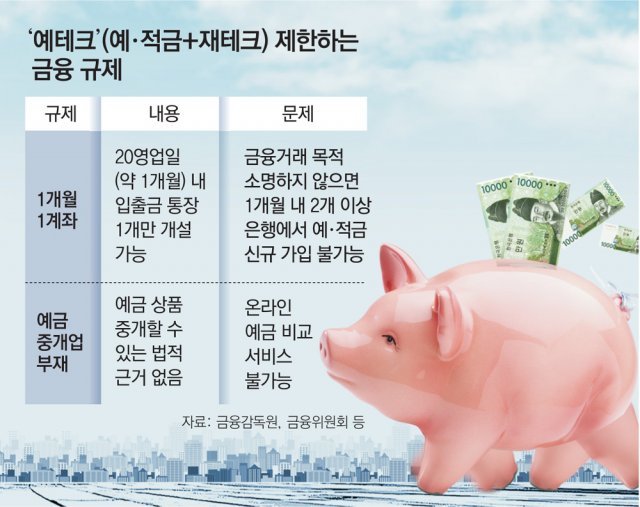

○ ‘1개월 1계좌’ 규제에 가로막힌 예테크

당국은 전체 금융사를 통틀어 20영업일(약 1개월) 이내에 1개 계좌만 새로 만들 수 있도록 규제하고 있다. 이른바 ‘1개월 1계좌 규제’로, 대포통장을 이용한 금융사기를 막으려는 취지로 2009년 도입됐다. 다만 영업점을 직접 방문해 금융거래 목적 확인서를 작성하면 1개월 내 2개 이상의 계좌를 만들 수 있도록 예외를 뒀다.

하지만 은행에 따라 확인서를 제출해도 계좌 개설이 안 되는 곳이 있는 데다 비대면 계좌에는 예외 규정이 적용되지 않는다. 영업점이 없는 인터넷전문은행 계좌가 필요한 고객이나 은행 방문이 어려운 직장인들은 1개월 내 여러 개 계좌를 개설하는 게 사실상 불가능한 셈이다. 이 같은 소비자 불편을 고려해 당국은 비대면으로 금융거래 목적을 확인할 수 있도록 하는 등 규제 완화를 검토했지만 결국 무산됐다.

또 그동안 대출, 보험 상품은 토스, 카카오페이 등 온라인 비교 플랫폼이 활성화됐지만 예금 상품은 관련 규정이 없어 비교 서비스가 등장하지 못했다. 이에 따라 금융당국은 예금 상품 중개업을 ‘혁신금융 서비스’(규제 샌드박스)로 지정해 시범 운영하기로 했다.

이렇게 되면 대출 비교 플랫폼처럼 여러 은행의 예·적금 상품을 한데 모아 비교할 수 있는 플랫폼이 등장할 수 있다. 현재 다수 플랫폼 업체가 예금 상품 중개업에 관심을 보이고 있어 이르면 3분기(7∼9월)에는 예금 비교 플랫폼이 나올 것으로 보인다. 성과에 따라 법 개정을 통해 정식으로 예금 비교 서비스가 제도화될 가능성도 있다.

○ 해외에선 예금 포트폴리오 짜서 자동 가입

미국의 로보어드바이저 회사 ‘베터먼트’가 제공하는 ‘캐시 리저브(Cash Reserve)’가 대표적이다. 제휴 은행의 예금 상품으로 자산관리를 해주는 서비스다. 고객을 대신해 제휴 은행에 고객 명의의 계좌를 만들고 실제 돈을 예치하는 것까지 가능하다. 예를 들어 고객이 캐시 리저브에 5000만 원을 넣으면 여러 은행의 다양한 고금리 예금 상품에 자동으로 가입되는 식이다. 미 로보어드바이저 업체인 웰스프런트도 비슷한 서비스를 하고 있다.

이성복 자본시장연구원 선임연구위원은 “국내는 여전히 예금을 선호하는 금융소비자들이 많은데 해외와 달리 자산관리 혜택을 받지 못하고 있다”며 “안전자산을 선호하는 금융소비자도 혁신적인 금융서비스로 수익을 극대화할 수 있도록 제도적인 뒷받침이 돼야 한다”고 강조했다.

송혜미 경제부 기자 1am@donga.com

![LIV 8개대회 상금 3379억원… “PGA선수를 빼내라”[인사이드&인사이트]](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2022/07/18/114504027.1.jpg)

![“年 7% 적금” 새벽 긴 줄… ‘1개월 1계좌’만 허용에 발돌려[인사이드&인사이트]](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2022/07/12/114400429.1.jpg)

![[인사이드&인사이트]집회 ‘10분 소음’ 규제, 5분씩 끊어 회피… “꼼수 막을 법 개정을”](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2022/07/03/114268723.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

4선 성공 김태호, 첫 당권 도전 시사… “쓸모있는 역할 무엇인지 고민중”

- 좋아요 개

- 코멘트 개

-

“돈되는 K팝, 권력싸움 시작됐다”… 민희진 폭로에 외신도 관심

- 좋아요 개

- 코멘트 개

-

국민의힘, 국민의미래와 흡수 합당 완료…108석 확정

- 좋아요 개

- 코멘트 개

댓글 0