이자에 허리휘는 가계, 은행은 호황

하지만 올 초 연 3∼4%대에 그쳤던 신용대출 금리는 6%를 돌파해 ‘빚투(빚내서 투자)’족의 이자 부담은 갈수록 커지고 있다.

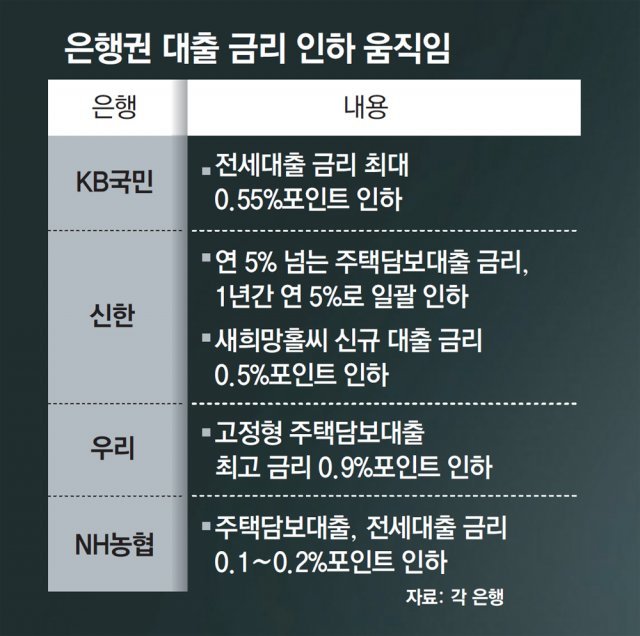

○ ‘이자 장사’ 경고에 대출 금리 속속 인하

신한은행은 또 서민금융상품인 ‘새희망홀씨’의 신규 대출 금리를 0.5%포인트 내리고 금리상한형 주담대의 가산금리(연 0.2%)를 면제해주기로 했다. 아울러 연소득 4000만 원 이하, 전세보증금 3억 원 이하 고객을 대상으로 2년 만기 고정금리 전세대출도 출시한다.

이 같은 움직임은 윤석열 대통령과 이복현 금융감독원장, 집권 여당인 국민의힘까지 연일 은행권의 과도한 예대마진(대출과 예금 금리 차이에 따른 이익)을 비판하고 있기 때문이다. 한국은행에 따르면 5월 은행권의 예대마진은 신규 취급액 기준(1.66%포인트)으로 소폭 줄었다. 하지만 잔액 기준으로는 2.37%포인트까지 벌어져 2014년 10월(2.39%) 이후 7년 7개월 만에 가장 컸다.

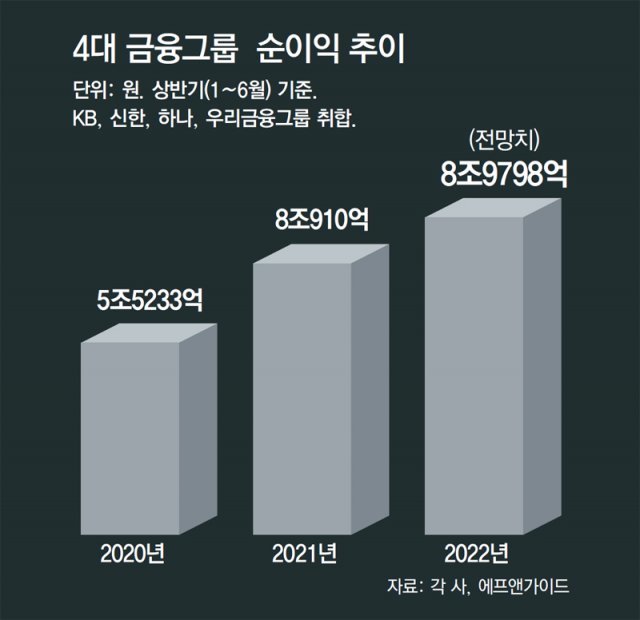

○ 상반기 4대 금융그룹 순익 9조 육박

금리 인상기를 맞아 가계의 이자 부담은 늘고 있는데 은행들만 호황을 이어간다는 비판이 잇따르면서 대출 금리 인하 행렬은 계속될 것으로 전망된다. 하지만 시장금리 영향이 곧바로 반영되는 신용대출 금리는 여전히 가파르게 뛰고 있어 이자 부담을 줄이기에 한계가 있다는 지적도 있다.

은행 신용대출 금리 상단은 4일부터 연 6%대에 진입할 예정이다. KB국민은행이 ‘KB 직장인든든 신용대출’ 금리를 종전 연 4.90∼5.90%에서 5.18∼6.18%로 올리기 때문이다. 금리 산정의 근거가 되는 금융채 1년물 금리가 오른 결과라는 게 은행 측의 설명이다. 금융권 관계자는 “은행 차원에서 금리를 내리더라도 실수요 중심의 주택담보대출, 전세대출 위주로 손볼 수밖에 없다”고 설명했다.

송혜미 기자 1am@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“살려달라 해도 들어주는 곳 하나 없었다”…대구 전세사기 고인 유서 공개

- 좋아요 개

- 코멘트 개

-

“재기도 포기”… 영세기업 파산신청, 코로나 절정기의 2배로

- 좋아요 개

- 코멘트 개

-

“이런 기적이…” 식물인간 남편 10년간 간호한 아내에 생긴 일

- 좋아요 개

- 코멘트 개

댓글 0