공유하기

[머니 컨설팅]국민연금 추후납부 최대 60회 분납 가능

- 동아일보

글자크기 설정

은퇴자들 사이 ‘연금 맞벌이’ 유행… 작년 연금 받은 부부 50만쌍 넘어

경력 단절기간 소급해서 낼수 있어… 대상 기간 10년 미만으로 제한

해당 보험료 가입자가 정해야 올해 상한액은 月 24만1290원

A. 노후 대비에 대한 관심이 높아지면서 은퇴자들 사이에서 ‘연금 맞벌이’가 유행이다. 국민연금공단에 따르면 지난해 말 기준 부부 모두 노령연금을 받는 부부 수급자는 2019년 30만 쌍에서 지난해 50만 쌍을 넘기며 해마다 늘고 있다.

국민연금에 가입하지 않은 전 씨가 연금 맞벌이를 하려면 어떻게 해야 할까. 먼저 노령연금 수급 조건부터 확인해야 한다. 노령연금을 받으려면 국민연금 가입 기간이 10년 이상이어야 한다. 국민연금은 소득이 없어 의무 가입 대상에서 제외되더라도 임의 가입할 수 있다. 전 씨가 지금 국민연금에 임의 가입해 60세까지 3년간 보험료를 내면 노령연금 수급 자격을 갖출 수 있다.

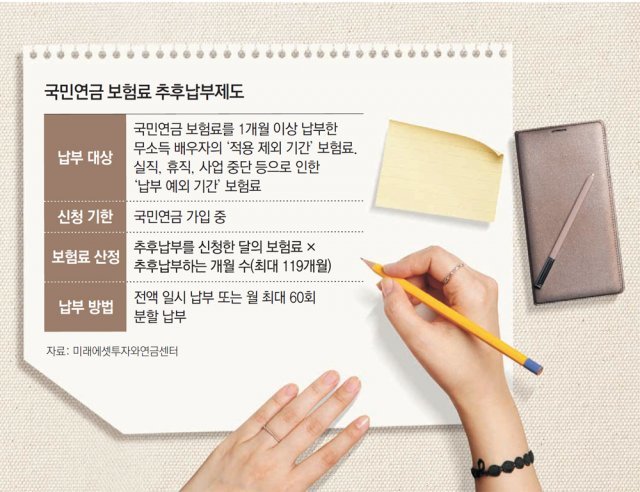

추후납부는 국민연금 ‘적용 제외 기간’ 또는 ‘납부 예외 기간’에 내지 않았던 보험료를 나중에 납부하는 것이다. 적용 제외 기간은 소득 활동을 하지 않아 국민연금 의무 가입 대상에서 빠지는 기간이다. 이와 달리 납부 예외 기간은 국민연금 가입 중이지만 실직, 휴직, 사업 중단 등으로 보험료를 내기 어려울 때 본인의 신청에 따라 보험료를 내지 않은 기간이다.

과거에 내지 않은 보험료가 있다고 해서 무조건 추후납부를 이용할 수 있는 건 아니다. 추후납부를 하려면 두 가지 조건을 갖춰야 한다. 과거 국민연금 보험료를 한 번이라도 낸 적이 있어야 하고, 현재 국민연금에 가입한 상태여야 한다. 전 씨 역시 국민연금에 임의 가입부터 해야 추후납부도 할 수 있다.

추후납부를 할 때 보험료는 얼마나 내야 할까. 보험료는 추후납부를 신청한 달의 보험료에 추후 납부하려는 기간을 곱해서 정해진다. 다만 꾸준히 국민연금 보험료를 납부한 사람과의 형평성을 위해 추후납부 대상 기간은 10년 미만으로 제한된다.

추후납부 보험료는 전액을 한번에 내지 않아도 된다. 금액이 크면 월 단위로 최대 60회에 걸쳐 분할 납부할 수 있다. 이때는 1년 만기 정기예금 이자율을 적용해 분할납부 이자가 붙는다. 보험료는 추후납부를 신청한 달의 다음 달까지 내면 된다. 보험료를 미납하면 1회에 한해 미납 내역을 안내하지만 체납 처분은 하지 않는다.

머니 컨설팅 >

구독

![[머니 컨설팅]주요국 증시 약세… ELS 매력 커졌다](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/04/04/112693698.1.jpg)

이런 구독물도 추천합니다!

-

이기진의 만만한 과학

구독

-

동아광장

구독

-

광화문에서

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

美 “이란 고농축 우라늄 폐기-호르무즈 개방 원칙적 합의”

-

2

도산안창호함 극찬한 캐나다 해군…“낡은 혼다 타다가 새 테슬라 탄 듯”

-

3

“혈관 막혀 스텐트까지”…이경규 사례로 본 당뇨 전 단계 위험성

-

4

싸고 편한 ‘창고형 약국’ 1년 만에 40여곳… “약물 오남용 우려도”

-

5

‘퇴근 없는 직원’ AI 로봇…200시간 택배 분류 작업 미션 성공

-

6

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

7

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

8

“트럼프 딸 이방카, 이란 보복암살 표적…자택 설계도도 확보”

-

9

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

10

이시영 “먹어도 안 질려”…운동 후 먹는 ‘달걀빵’ 레시피 공개

-

1

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

2

여권, 지선 앞두고 스타벅스-일베 잇단 문제 제기… 野 “선동말라”

-

3

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

4

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

5

“스벅 인증샷 올려라”…이수정, 국힘 유세서 ‘스벅 이용’ 독려

-

6

추미애 “평생 국민에 사죄해도 모자랄 박근혜가 선거판에”

-

7

장동혁 “李, 이성상실…스타벅스 ‘사이렌’ 알아보지도 않고 질러”

-

8

백운계곡 찾은 李 부부 만난 시민 “자리세 없어 편해”

-

9

이준석 “대통령 성군되면 일베 설 자리 잃어…자신부터 성찰하길”

-

10

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

트렌드뉴스

-

1

美 “이란 고농축 우라늄 폐기-호르무즈 개방 원칙적 합의”

-

2

도산안창호함 극찬한 캐나다 해군…“낡은 혼다 타다가 새 테슬라 탄 듯”

-

3

“혈관 막혀 스텐트까지”…이경규 사례로 본 당뇨 전 단계 위험성

-

4

싸고 편한 ‘창고형 약국’ 1년 만에 40여곳… “약물 오남용 우려도”

-

5

‘퇴근 없는 직원’ AI 로봇…200시간 택배 분류 작업 미션 성공

-

6

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

7

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

8

“트럼프 딸 이방카, 이란 보복암살 표적…자택 설계도도 확보”

-

9

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

10

이시영 “먹어도 안 질려”…운동 후 먹는 ‘달걀빵’ 레시피 공개

-

1

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

2

여권, 지선 앞두고 스타벅스-일베 잇단 문제 제기… 野 “선동말라”

-

3

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

4

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

5

“스벅 인증샷 올려라”…이수정, 국힘 유세서 ‘스벅 이용’ 독려

-

6

추미애 “평생 국민에 사죄해도 모자랄 박근혜가 선거판에”

-

7

장동혁 “李, 이성상실…스타벅스 ‘사이렌’ 알아보지도 않고 질러”

-

8

백운계곡 찾은 李 부부 만난 시민 “자리세 없어 편해”

-

9

이준석 “대통령 성군되면 일베 설 자리 잃어…자신부터 성찰하길”

-

10

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/박중현]수학·과학 외면하는 고교 교육](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133984499.1.thumb.jpg)

댓글 0