공유하기

암보험서 ‘당뇨진단비’ 뺀다…무분별한 특약 끼워팔기 금지

- 뉴스1

글자크기 설정

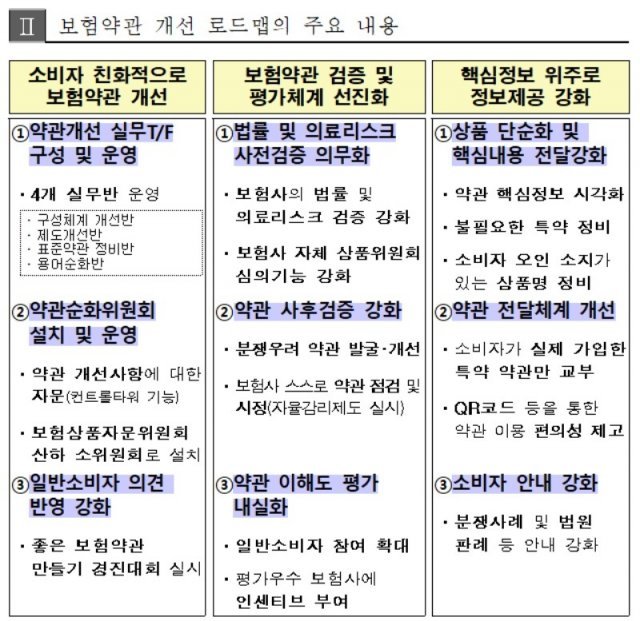

보험사는 상품 판매 전 의무적으로 법률 검증은 물론 보험금 지급기준이 의학적 기준에 맞는지 의료 검증을 해야 한다. 보험사의 법률·의료 사전 검증이 미흡해 소비자와 분쟁·민원 등이 촉발되고 있어 개선안을 마련한 것이다.

손병두 금융위원회 부위원장은 22일 금융위 대회의실에서 소비자가 이해하기 쉬운 보험약관을 만들기 위한 개선방안을 논의하는 간담회를 열고 이 같은 계획을 발표했다. 금융위는 지난 4월부터 보험약관 개선 작업을 벌이고 있다.

보험약관에 대한 소비자의 이해도를 높이기 위해 금융당국은 상품명과 무관한 특약 판매를 금지한다. 예를 들어 암보험에 가입할 때 암과 무관한 급성심근경색증진단비, 민사소송법률비용 등은 특약으로 가입할 수 없다. 운전자보험 역시 화재벌금, 골프활동 배상책임 등의 특약이 없어진다.

최근 1년간 가입 실적이 없거나 낮은 특약을 동일 상품에 부가하거나, 최근 3년간 보험금 지급 실적이 없는 담보가 포함된 특약 부가도 제한된다.

금융당국은 보험사가 주계약과 상관없이 세분화된 많은 특약을 부가해 패키지 형태로 판매하고 있어 상품구조를 어렵고 복잡하게 한다고 보고 있다. 부문별한 특약이 소비자의 상품 이해도를 낮추고 있어 상품 구조 개선이 필요하다는 입장이다.

현재 암보험의 경우 특약이 최대 143개, 운전자보험은 최대 137개인데 이들 특약을 소비자가 판단해 가입하기 어렵다는 의미다. 금융당국 관계자는 “특약 가입은 다른 보험상품으로 대체될 수 있다”고 밝혔다.

내년 하반기부터는 가입한 특약만 추려 약관이 교부된다. 지금은 가입 여부와 상관없이 전체 약관이 소비자에게 전달돼 분량이 너무 많다는 지적이 있었다.

◇보험상품 법률·의료 사전 검증 의무 부여로 ‘내실화’

내년 2분기부터 보험사의 보험상품 법률·의료 사전 검증이 의무화된다. 보험사는 상품 개발 또는 개정 때 내외부 법률전문가나 준법감시인을 통해 법률 검토를 해야 한다. 이 과정에서 보험사는 기초서류 법규위반, 소비자 권익침해 소지 등을 확인할 수 있다.

또 새로운 보장내용이 포함된 상품은 다른 보험사에서 해당 담보를 이미 판매하고 있다 하더라도 의료전문가를 통해 의료리스크를 검증 받아야 한다. 보험금 지급기준과 지급제한 조건이 의학적 기준에 부합하는지, 도덕적 해이와 과잉진료 유발 가능성 등이 중점 검토 사안이다.

현재도 보험사 자체적으로 법률·의료 사전 검증을 하고 있지만, 형식적으로 이뤄지고 있다는 게 금융당국의 진단이다. 금융당국은 보험사가 법률·의료 사전 검증을 충실히 하지 않았을 경우 페널티를 부여하는 방안도 검토할 계획이다.

내년 2분기부터 보험 상품명에 상품 특징과 보험상품 종목을 넣고, 보장 내용과 다르거나 잘못 이해할 할 소지가 있는 표현은 쓰지 못한다. 예를 들어 가족사랑보험은 가족사랑 ‘정기’보험으로 바뀐다.

같은 시기 그림, 표, 그래프 등을 활용해 보험약관의 핵심 내용을 쉽게 이해할 수 있도록 시각화된 약관 요약서를 마련한다. 일반소비자가 보험약관의 구성과 핵심 내용 등을 쉽게 찾고 활용할 수 있도록 도와주는 약관 이용 가이드북도 새로 만든다.

손 부위원장은 “보험 상품은 우리생활에 필수적이지만, 상품이 매우 다양하고 구조가 복잡해서 이해하기 어렵다는 특징이 있다”며 “소비자 편익을 높이고 소비자를 보호하기 위해 마련한 다양한 보험약관 개선방안이 차질 없이 추진될 수 있도록 적극 지원하겠다”고 밝혔다.

(서울=뉴스1)

트렌드뉴스

-

1

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

2

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

3

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

6

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

7

“캠핑카로 옮기니 생활비 절반”…美은퇴자 새 트렌드 눈길

-

8

강수지 “골반 기울고 일자 허리”…디스크 협착 진단

-

9

래퍼 비와이 신곡에 ‘이승만 육성’ 삽입…‘멸공’ 메시지도

-

10

“북촌서 브래드 피트 만나”…정윤민 올린 사진, ‘AI 이미지’였다

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

트렌드뉴스

-

1

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

2

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

3

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

6

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

7

“캠핑카로 옮기니 생활비 절반”…美은퇴자 새 트렌드 눈길

-

8

강수지 “골반 기울고 일자 허리”…디스크 협착 진단

-

9

래퍼 비와이 신곡에 ‘이승만 육성’ 삽입…‘멸공’ 메시지도

-

10

“북촌서 브래드 피트 만나”…정윤민 올린 사진, ‘AI 이미지’였다

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

5

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

9

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

10

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0