수익률 따라 수수료 차등… 성과연동 신탁-펀드 붐

- 동아일보

공유하기

글자크기 설정

국민銀 ‘착한 신탁 Ⅰ,Ⅱ’ 조기 상환… 신한銀 ‘동고동락’ 두달새 목표액 초과

우리銀 ‘고객성과연동’ 2종 판매… 자산운용사들도 공모펀드 잇달아 출시

일각 “고수익 위주 상품 부작용 우려”

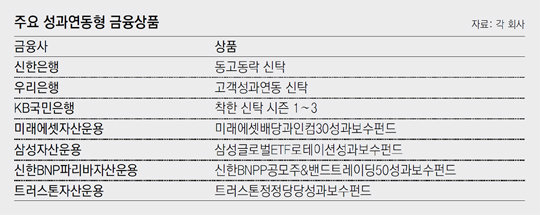

KB국민은행은 13일 ‘착한 신탁 시즌 3’를 선보였다. 착한 신탁은 일정 기간 내에 미리 정한 목표수익률을 얻지 못하면 기존에 약정한 수수료를 깎아주는 상품이다. 올 3월 국민은행이 처음 선보인 뒤 반응이 좋아서 다시 새 상품을 내놓았다. 앞서 내놓은 착한 신탁 3종 중 2종은 이미 목표수익률을 초과 달성해 조기 상환됐다. 국민은행 관계자는 “은행이 받는 수수료를 투자 성과와 연결시켜 소비자 부담은 줄이고 투자에 대한 금융사의 책임감을 더 높인 상품”이라고 설명했다.

최근 금융권에서 실적에 따라 수수료를 받는 ‘성과연동형’ 투자 상품이 쏟아져 나오고 있다. 자산관리(WM) 경쟁에 뛰어든 시중은행들이 투자 수익률과 수수료를 연계한 신탁 상품을 줄줄이 선보였다. 이달부터 공모펀드에도 성과보수체계가 적용돼 자산운용사들도 잇달아 관련 상품을 내놓고 있다.

○ 투자 성과 못 내면 수수료도 적게

신한은행이 4월 18일 내놓은 ‘동고동락 신탁’도 기본 수수료를 절반(0.5%)으로 낮춘 대신 2년 만기까지 목표수익률을 달성하면 수익보수를 받는 상품이다. 올해 말까지 3000억 원 규모의 판매 목표를 세웠는데, 이날 목표량을 넘어섰다. 우리은행도 4월 25일부터 5월 말까지 6개월 내 목표수익률을 이루면 수수료를 깎아주는 ‘고객성과연동 신탁’ 2종을 팔았다.

자산운용사들도 이달 1일 미래에셋, 삼성, 신한BNP파리바, 트러스톤자산운용을 시작으로 성과연동 공모펀드를 내놓기 시작했다. 금융위원회는 지난달 자본시장법 시행령을 고쳐 이달부터 공모펀드에도 성과보수체계를 적용했다. 이 회사들이 내놓은 펀드는 기본 운용보수를 낮추는 대신 운용을 잘해서 미리 정한 목표수익률을 초과했을 때 초과 수익의 일정비율을 성과보수로 받는다.

○ “전반적인 수수료 인하 추세 이어질 것”

일각에서는 성과에 따라 수수료가 달라지면 금융사들이 수익이 많이 나는 고위험 상품 판매에 주력하는 부작용이 나올 수 있다고 우려한다. 금융업계 관계자는 “성과보수가 무조건 옳다는 인식 대신 필요한 상품군에 적절하게 적용하는 것이 중요하다”고 지적했다.

금융 전문가들은 성과보수 외에도 전반적으로 금융상품의 수수료를 인하하는 추세가 이어질 것으로 내다봤다. 송홍선 자본시장연구원 선임연구위원은 “핀테크 등 기술의 발달로 수수료 인하 경쟁이 치열해질 것이다. 다른 상품, 업권으로 이 같은 흐름이 확산될 것”이라고 말했다.

주애진 기자 jaj@donga.com

트렌드뉴스

-

1

‘삐∼’ ‘윙∼’ 귓속 소리… 귀 질환 아닌 뇌가 보내는 잡음일 가능성[이진형의 뇌, 우리 속의 우주]

-

2

안보인다 했더니…“이란 모즈타바 공습 첫날 다리 부상, 은신중”

-

3

쑥대밭 이란 공군기지에 ‘미국산 F-14’ 전투기가…

-

4

年 100발도 못만드는 토마호크, 수백발 쏟아부어…美 무기부족 우려

-

5

“트럼프-김정은 사돈 만들어 세계 평화” AI 합성 콘텐츠 확산

-

6

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

7

푸틴, 트럼프와 1시간 통화 “이란전 끝내라”… 中, 걸프국 접촉 확대

-

8

與한병도, ‘공소취소 거래설’에 “타협-거래의 대상 아냐”

-

9

뮤지컬 배우 남경주, 성폭행 혐의 검찰 송치

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

4

[단독]美, 주한미군 사드 미사일 일부도 차출

-

5

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

6

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

7

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

8

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

9

[오늘과 내일/문병기]국민의힘, 부정선거 음모론과도 절연해야

-

10

정성호 “검사들에 李공소취소 말한 사실 없다” 거래설 부인

트렌드뉴스

-

1

‘삐∼’ ‘윙∼’ 귓속 소리… 귀 질환 아닌 뇌가 보내는 잡음일 가능성[이진형의 뇌, 우리 속의 우주]

-

2

안보인다 했더니…“이란 모즈타바 공습 첫날 다리 부상, 은신중”

-

3

쑥대밭 이란 공군기지에 ‘미국산 F-14’ 전투기가…

-

4

年 100발도 못만드는 토마호크, 수백발 쏟아부어…美 무기부족 우려

-

5

“트럼프-김정은 사돈 만들어 세계 평화” AI 합성 콘텐츠 확산

-

6

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

7

푸틴, 트럼프와 1시간 통화 “이란전 끝내라”… 中, 걸프국 접촉 확대

-

8

與한병도, ‘공소취소 거래설’에 “타협-거래의 대상 아냐”

-

9

뮤지컬 배우 남경주, 성폭행 혐의 검찰 송치

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

4

[단독]美, 주한미군 사드 미사일 일부도 차출

-

5

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

6

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

7

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

8

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

9

[오늘과 내일/문병기]국민의힘, 부정선거 음모론과도 절연해야

-

10

정성호 “검사들에 李공소취소 말한 사실 없다” 거래설 부인

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0