공유하기

“그땐 이랬지”… 보험을 보면 時代가 보인다

- 동아일보

글자크기 설정

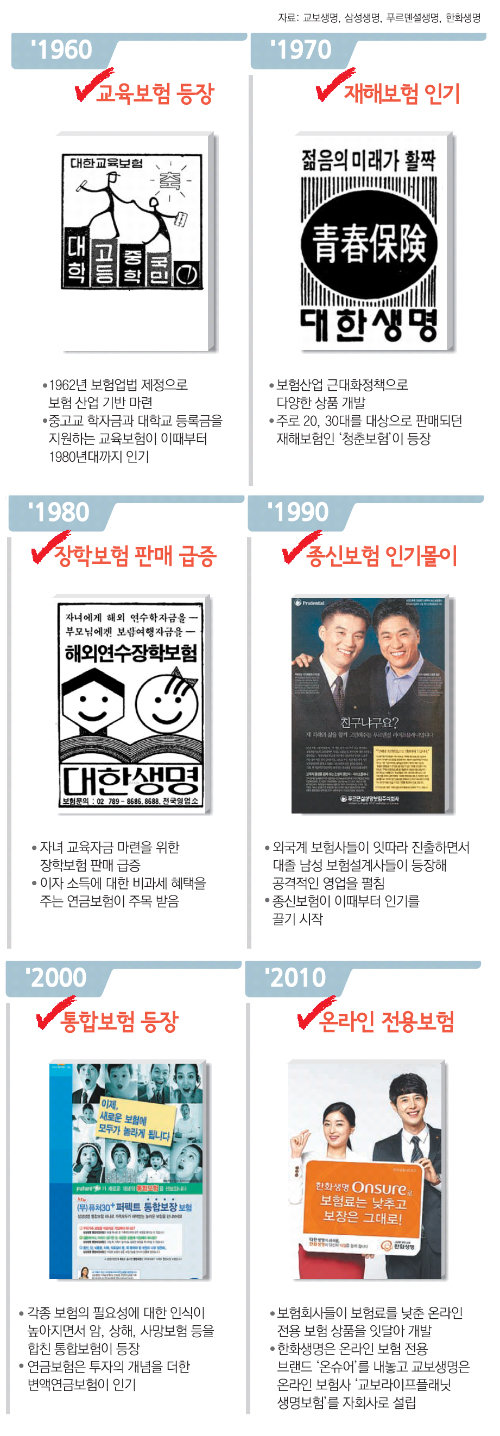

대한민국 생명보험은 어떻게 진화해 왔나

2008년 5월 일본에서 보험 가입과 보험금 지급을 모두 인터넷으로 처리할 수 있는 인터넷 생명보험사 라이프넷과 넥스티아가 영업을 시작했다. 라이프넷은 설립 4년 만에 15만 건의 보험 계약을 하며 지난해 흑자 전환에 성공했다. 인터넷 생명보험이 설계사에 대한 의존도가 높은 일본 보험시장의 지각변동을 몰고 왔다.

한국 보험 시장에도 변화가 시작됐다. 2013년 10월 30일 금융위원회는 교보생명과 일본 라이프넷이 합작한 온라인 생명보험사인 ‘교보라이프플래닛생명보험’에 보험업 허가를 내줬다. 여기서 파는 보험 상품은 인터넷을 통해서만 가입할 수 있다. 보험금 지급을 신청하는 것도 인터넷을 통해 이뤄진다.

1962년 보험업법 제정 이후 국내 최초로 인터넷 전용 생명보험사가 탄생했다. 설계사 없는 보험회사가 등장하면서 보험 산업과 보험 관행에 큰 변화가 예상된다. 1921년 국내 최초 보험사인 조선생명보험이 설립된 이후 92년간 생명보험은 시대 변화와 경제 상황에 맞게 진화를 거듭하고 있다.

○ 1970년대 ‘20배 보장’ 재해보험 등장

국내에서 가장 오래된 생명보험사인 대한생명(현 한화생명)은 1979년 동아일보에 20, 30대 젊은이를 대상으로 1000만 원의 사망보험금을 지급하는 재해보험인 ‘청춘보험’ 광고를 게재했다. 당시 보험업계는 교통사고 등으로 갑자기 사망하는 경우 질병 등으로 인한 사망보험금의 20배를 지급하는 ‘20배 보장’ 재해보험 상품을 경쟁적으로 내놨다.

31년째 근무하고 있는 김관영 한화생명 전속채널본부장은 “1980년대 들어 자가용 구입과 교통량이 급증하면서 재해보험 사망금도 줄기 시작했다”고 말했다. 현재 재해 사망보험금은 질병과 노환에 따른 사망금의 2∼3배에 불과하다.

○ 1980년대 이후 보험상품 다각화

○ ‘보험 아줌마’에서 인터넷 판매로 진화

1980년대 후반 외국계 보험사가 진출하고 2003년 은행에서 보험 상품을 판매하는 ‘방카쉬랑스’가 도입되면서 보험 상품 판매 방식에도 급격한 변화가 나타났다. 보험이 은행 예금과 펀드 등 다른 저축 상품과도 경쟁하면서 다양한 보험 상품이 등장했다. ING생명 등 외국계 보험사들은 대졸 남성을 설계사로 대거 채용해 전문성을 앞세운 공격적인 영업에 나서면서 이른바 ‘보험 아줌마’ 중심의 설계사 문화를 바꿨다.

국내 보험사에 소속된 전속 판매채널 비중이 50%로 줄어든 반면 은행(31%), 보험 대리점(12%) 등으로 판매망이 다양해지고 있다. 전화로 가입할 수 있는 홈쇼핑과 콜센터 전용 상품도 등장했다. 판매 수수료를 크게 줄인 온라인 생명보험사 출범을 계기로 보장 내용이 간단하고 보험료는 싸게 만든 인터넷 생명보험 상품의 경쟁이 치열해질 것으로 전망된다.

송치훈 우리금융경영연구소 책임연구원은 “보험 선진국의 발달 과정을 보면 사망보장 중심의 보험 수요가 형성된 시기에는 전속 채널이 지배적인 현상”이라며 “연금, 투자형 상품 등 자산관리 수요가 늘어나면 비전속 채널의 비중이 커지는 경향이 나타난다”고 말했다.

한우신 hanwshin@donga.com·박용 기자

트렌드뉴스

-

1

성폭력 의심에도 바지 겉면만 감식…‘돌려차기’ 피해자의 울분[더뎁스]

-

2

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

3

‘종현 영정사진 조롱’ 올리버 트리, 헬기 충돌로 숨진 듯

-

4

설탕 완전히 끊었더니…장 건강·대사 기능 오히려 악화?[건강팩트체크]

-

5

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

6

채무불이행 JTBC, 신용등급 강등…중앙일보도 하향

-

7

‘폭싹’ 이준영 “7월 21일 현역 입대…날짜 받으니 생각 많아져”

-

8

티빙 개인정보 유출에… 5만6300명 단체소송

-

9

스벅 전 매장, 22일 오후 3시에 문닫고 역사인식·감수성 교육받는다

-

10

“라면은 과학의 결정체…영양가 없다는 편견 깨야”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

8

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

9

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

트렌드뉴스

-

1

성폭력 의심에도 바지 겉면만 감식…‘돌려차기’ 피해자의 울분[더뎁스]

-

2

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

3

‘종현 영정사진 조롱’ 올리버 트리, 헬기 충돌로 숨진 듯

-

4

설탕 완전히 끊었더니…장 건강·대사 기능 오히려 악화?[건강팩트체크]

-

5

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

6

채무불이행 JTBC, 신용등급 강등…중앙일보도 하향

-

7

‘폭싹’ 이준영 “7월 21일 현역 입대…날짜 받으니 생각 많아져”

-

8

티빙 개인정보 유출에… 5만6300명 단체소송

-

9

스벅 전 매장, 22일 오후 3시에 문닫고 역사인식·감수성 교육받는다

-

10

“라면은 과학의 결정체…영양가 없다는 편견 깨야”

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

3

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

8

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

9

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0