공유하기

[맞춤 재테크]연초부터 챙겨야 할 연말정산 稅테크

- 동아일보

글자크기 설정

의료비, 급여적은 가족 명의로 정산… 암-중풍-치매도 장애인 공제 가능

《 매년 초가 되면 직장인 김모

대리(33)는 동료들과 삼삼오오 모여 연말정산을 놓고 얘기를 나눈다. 잘하면 ‘13월의 보너스’를 챙길 수 있기 때문이다. 하지만

연말정산을 제대로 하려면 연말에 반짝 고민한다고 되는 일이 아님을 매번 깨닫는다. 연초부터 차근차근 준비해야 절세가 가능한 것이

많다. 연초부터 챙겨야 할 연말정산 노하우를 살펴본다. 》

기본공제가 가능한 대상자를 꼼꼼히 살펴야 한다. 기본공제는 부양가족 1명당 150만 원씩 공제된다. 기본적으로 연간 소득금액의 합계액이 100만 원 이하이고 만 20세 이하 또는 만 60세 이상이어야 하지만 생각보다 기본공제를 받을 수 있는 가족 범위는 넓다. 본인을 중심으로 배우자, 직계존비속, 형제자매까지 모두 가능하다. 이때 직계존속은 소득이 없어 실질적으로 부양하고 있다면 본인의 부모뿐만 아니라 조부모, 배우자의 부모까지도 공제받을 수 있다. 직계존속은 따로 살고 있어도 공제가 되기 때문에 꼼꼼히 챙겨보는 게 좋다.

암, 중풍, 치매환자 등 항시 치료를 요하는 중증환자라면 장애인 공제도 받을 수 있다. 장애인 공제는 기본공제에 추가로 1명당 200만 원이다. 장애인이라고 하면 보통 신체 일부의 장애를 지닌 사람이라고 생각하지만 세법에서는 항시 치료를 요하는 중증환자도 장애인으로 보고 있다. 공제를 받으려면 의료기관에서 장애인증명서를 받아 제출하면 된다. 장애인증명서 대신 진단서를 제출한다면 의료비 공제를 받을 수 없다.

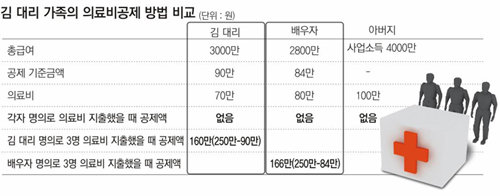

연말정산에서 의료비 공제를 받는 사람이 생각보다 적다. 공제를 받으려면 의료비 지출액이 총급여액의 3%를 넘어야 하기 때문이다. 3000만 원의 급여를 받는 김 대리는 적어도 90만 원 넘게 지출해야 공제를 받을 수 있다. 본인의 의료비만으로는 공제받을 수 없다면 가족 의료비를 모아 공제를 받는 것도 전략이다. 의료비 공제는 부양가족 연령이나 소득요건을 따지지 않기 때문에 맞벌이 배우자의 의료비, 사업소득이 있는 아버지의 의료비도 공제받을 수 있다.

맞벌이 부부라면 연초부터 신용카드 사용전략을 세워야 한다. 신용카드는 연간 총급여액의 25%를 초과해 지출한 금액에 대해 초과분의 20%를 공제한다. 총급여가 3000만 원인 김 대리는 연간 750만 원을 넘게 써야 공제가 가능하다. 김 대리와 아내의 카드 사용금액을 합쳐 1800만 원이라고 가정해보자. 총급여액이 더 적은 배우자 명의 카드로 몰아서 썼다면 700만 원(2800만 원×25%)을 초과하는 1100만 원의 20%인 220만 원을 공제받을 수 있다. 또 신용카드가 아닌 체크카드를 사용하면 20%보다 높은 25%를 공제해 주기 때문에 275만 원을 공제받을 수 있어 더 유리하다.

손문옥 미래에셋증권 세무컨설팅팀 세무사

정리=정임수 기자 imsoo@donga.com

맞춤 재테크 >

구독

![[맞춤 재테크]‘10년 된 토지 보상’ 차익 9억원 생겼는데 양도세는…](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2011/01/14/33954924.1.jpg)

이런 구독물도 추천합니다!

-

렘브란트에서 고야까지

구독

-

HBR 인사이트

구독

-

횡설수설

구독

트렌드뉴스

-

1

6세 아들 손잡고 정상회담장 누빈 머스크…“미쳤다” “귀엽네” 시끌

-

2

피곤한데 잠이 안 온다?…‘두 가지 성분’ 함께 먹으면 꿀잠

-

3

프로게이머 ‘직업병’ 어깨-허리 통증… 한의치료로 다스린다

-

4

72억 오세훈, 시도지사 후보 재산 1위… 김용남 10년새 101억 늘어

-

5

박정수, 손녀 위해 44만원 통 큰 결제…“째째한 할머니 아냐”

-

6

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

7

트럼프, 못먹는 술까지 ‘꿀꺽’…시진핑 만찬서 ‘경의 표시’ 애썼다

-

8

10만원 넘는 도수치료, 7월부터 4만원대로 묶는다

-

9

축적된 데이터로… 테슬라 자율주행, 인파 가득 연무장길도 척척

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

2

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

3

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

4

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

5

주진우 “정원오 폭행 피해자, 5·18 언쟁 없었고 사과 못받았다고 해”

-

6

홍준표 “나도 수사때 담배·소주 권했다…박상용 징계, 부끄러운 결정”

-

7

침체와도 ‘영업익 15% 성과급’ 못박자는 노조… 파업 위기감 커져

-

8

韓, 전작권 조기전환 구상에… 美 “일정 쫓겨 추진땐 잠 못들것”

-

9

시진핑, 트럼프 면전서 “대만 문제 잘못 처리하면 中-美 충돌” 경고

-

10

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

트렌드뉴스

-

1

6세 아들 손잡고 정상회담장 누빈 머스크…“미쳤다” “귀엽네” 시끌

-

2

피곤한데 잠이 안 온다?…‘두 가지 성분’ 함께 먹으면 꿀잠

-

3

프로게이머 ‘직업병’ 어깨-허리 통증… 한의치료로 다스린다

-

4

72억 오세훈, 시도지사 후보 재산 1위… 김용남 10년새 101억 늘어

-

5

박정수, 손녀 위해 44만원 통 큰 결제…“째째한 할머니 아냐”

-

6

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

7

트럼프, 못먹는 술까지 ‘꿀꺽’…시진핑 만찬서 ‘경의 표시’ 애썼다

-

8

10만원 넘는 도수치료, 7월부터 4만원대로 묶는다

-

9

축적된 데이터로… 테슬라 자율주행, 인파 가득 연무장길도 척척

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

2

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

3

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

4

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

5

주진우 “정원오 폭행 피해자, 5·18 언쟁 없었고 사과 못받았다고 해”

-

6

홍준표 “나도 수사때 담배·소주 권했다…박상용 징계, 부끄러운 결정”

-

7

침체와도 ‘영업익 15% 성과급’ 못박자는 노조… 파업 위기감 커져

-

8

韓, 전작권 조기전환 구상에… 美 “일정 쫓겨 추진땐 잠 못들것”

-

9

시진핑, 트럼프 면전서 “대만 문제 잘못 처리하면 中-美 충돌” 경고

-

10

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0