공유하기

[맞춤 재테크]선친이 남긴 6억원 상가 상속세 신고해야 하나

- 동아일보

글자크기 설정

상가 팔때 양도세 부담 고려해 신고절차 밟도록

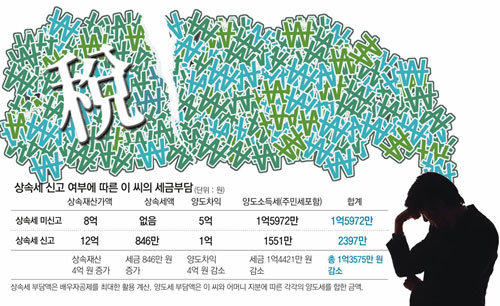

《 이모 씨(38)의 아버지는 얼마 전 3년간의 암 투병 끝에 돌아가셨다. 병원생활을 하느라 살던 집을 팔아서 병원비와 생활비에 보탰고 지금 어머니는 결혼한 이 씨와 함께 거주하고 있다. 상속재산은 집을 처분해 병원비로 쓰고 남은 2억 원과 아버지가 20년 전 구입한 작은 임대용 상가건물 한 채뿐이다. 현재 건물시가는 10억 원, 기준시가가 6억 원이다. 주변에서는 상속세가 없으니 상속세 신고를 하지 않아도 된다고 하는데 과연 그래도 될까? 》상속재산은 시가로 평가하는 것이 원칙이지만 건물처럼 시가가 불분명한 때에는 기준시가로 평가할 수 있다. 이 씨의 예금 2억 원과 건물 6억 원을 합하면 상속재산가액은 8억 원이다. 총상속재산가액이 10억 원을 넘지 않으면 배우자공제 5억 원과 일괄공제 5억 원 등의 상속공제를 적용 받아 이 씨는 세금을 내지 않아도 된다. 이 때문에 총상속재산가액이 10억 원이 안 되면 실제로 상속세 신고를 하지 않는 사례가 많다. 하지만 상속세 신고 여부에 따라 향후 상속받은 재산을 처분할 때 양도소득세 부담이 달라질 수 있다. 따라서 상속재산이 토지나 건물 등의 부동산이라면 상속세를 신고하는 편이 유리한지 따져볼 필요가 있다.

상속세 신고를 하지 않고 상속받은 건물을 처분하면 건물의 취득가액은 상속 개시 당시의 기준시가가 된다. 하지만 기준시가보다 높은 감정가액이나 당시 시가로 상속세 신고를 해뒀다면 그 차이만큼 취득가액이 높아지므로 양도 차익은 줄어들게 된다. 만약 이 씨가 상속세 신고를 하지 않고 나중에 건물을 11억 원에 처분한다면 상속 시점의 기준시가가 6억 원이므로 양도 차익은 5억 원이 되고 이에 대해 양도세를 내야 한다. 하지만 건물을 상속 시점의 시가인 10억 원으로 평가해 신고해 뒀다면 건물을 처분할 때 1억 원의 양도차익에 대해서만 양도세를 내면 된다. 이때 두 군데 이상의 감정평가법인에서 평가를 받아 평균을 낸 금액이 세법상 감정평가로 인정을 받기 때문에 수수료비용이 어느 정도 발생할 수 있다.

구체적으로 이 씨는 어떻게 하는 게 유리할까. 이 씨가 건물을 감정평가 받아 10억 원으로 상속세 신고를 한다면 총상속재산가액이 예금 2억 원과 더해져 12억 원이 되므로 상속세 부담이 발행할 수 있다. 따라서 늘어나는 상속세와 줄어드는 양도세 부담을 따져봐야 한다. 상속재산 4억 원이 늘면서 이 씨는 846만 원의 상속세를 내야 한다. 하지만 양도차익이 5억 원에서 1억 원으로 4억 원 감소하면서 양도세는 무려 1억4421만 원이나 줄어든다. 즉 이 씨가 상속받는 건물을 감정평가 받아 상속세 신고를 하면 총 1억3575만 원의 세금을 덜 낼 수 있는 것이다.

손문옥 미래에셋증권 세무컨설팅팀 세무사

정리=정임수 기자 imsoo@donga.com

맞춤 재테크 >

구독

![[맞춤 재테크]결혼으로 1가구 2주택 됐을 때 양도세는](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/11/12/32562637.2.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

정치를 부탁해

구독

-

염복규의 경성, 서울의 기원

구독

트렌드뉴스

-

1

트럼프 ‘호르무즈 나몰라라’ 하루뒤 “안열면 석기시대 되게 폭격”

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

與, 현금 살포 김관영 제명… 金 “청년 15명에 대리비 68만원 줬다가 회수”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

[오늘의 운세/4월 2일]

-

8

다주택자 주담대 17일부터 ‘만기연장’ 불허

-

9

“호르무즈 안정에 韓참여 기대… 핵잠도입-韓전용 美비자 지지”

-

10

민간차량 8일부터 ‘공영주차장 5부제’… 홍해로 원유수송 검토

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

8

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

9

저소득층 먼저 45만∼60만원, 소득하위 70%중 나머지엔 2차 지급

-

10

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

트렌드뉴스

-

1

트럼프 ‘호르무즈 나몰라라’ 하루뒤 “안열면 석기시대 되게 폭격”

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

與, 현금 살포 김관영 제명… 金 “청년 15명에 대리비 68만원 줬다가 회수”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

6

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

7

[오늘의 운세/4월 2일]

-

8

다주택자 주담대 17일부터 ‘만기연장’ 불허

-

9

“호르무즈 안정에 韓참여 기대… 핵잠도입-韓전용 美비자 지지”

-

10

민간차량 8일부터 ‘공영주차장 5부제’… 홍해로 원유수송 검토

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

5

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

6

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

7

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

8

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

9

저소득층 먼저 45만∼60만원, 소득하위 70%중 나머지엔 2차 지급

-

10

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0