공유하기

[This Week]실적호전 기대 이어지나 vs 단기급등 부담 작용하나

- 동아닷컴

-

입력 2010년 4월 5일 03시 00분

글자크기 설정

2일 주식시장이 급등하며 코스피가 올해 최고치를 돌파했다. 한 달 전만 해도 비관적 시각이 팽배해 있었다는 점을 감안할 때 시장 분위기가 180도 변했다. 크게 두 가지 요인에 근거한다.

첫째, 1분기 실적호전에 대한 기대다. 지난해 하반기 실적과 올해 1분기 실적은 본질적인 차이가 있다. 지난해 실적회복의 원동력은 비용절감에 있다. 적자에 직면했던 상황에서 기업은 비용절감에 주력해 흑자로 돌아섰다. 여기에 후발 기업이 시장에서 퇴출당하면서 산업 내 경쟁구도가 약해졌고 미세한 수요 회복에도 마진 개선이 가능했다.

지난해와 달리 올해 1분기에는 예상보다 강한 수요가 실적호전을 이끌고 있다. 신제품 출시에 따른 수요, 글로벌 경기회복과 업황 바닥 통과에 따른 수요, 아시아 통화 강세 및 중국 내수부양에 따른 수요가 종합적으로 작용하고 있다. 또 하나의 요인은 기업이 투자를 시작했다는 것. 대기업 설비투자가 재개되면서 중소형 기업의 실적이 시장의 예상을 상회한다는 것도 흥미롭다. 특히 반도체 디스플레이 자동차 통신업종의 중소형 장비와 부품업체가 예상을 뛰어넘는 실적을 발표할 것이다.

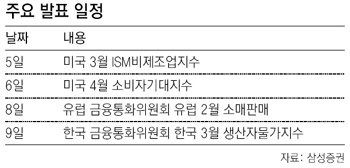

최근 발표된 국내외 경제지표가 예상보다 호전됐다는 점도 주가 상승에 힘을 실어줬다. 일례로 2월 산업생산 동향과 3월 수출입 동향은 우리 경제가 회복을 넘어 확장 단계에 들어섰다는 해석을 가능케 하고 있다. 물론 경기선행지수가 2개월 연속 하락했지만 기저효과가 크게 반영됐기 때문에 시장에 미치는 파장도 그만큼 반감됐다.

궁금한 점은 파죽지세의 상승세가 유지될 수 있느냐다. 단기 급등에 따른 부담과 외국인에게 일방적으로 의존하는 수급 구도가 문제가 될 수 있다. 또 실적발표 이전에 주가가 실적호전 가능성을 미리 반영하며 상승했기 때문에 실적발표 시점에선 의외로 탄력이 둔화될 수 있다. 조급한 마음에 이끌려 외국인 매매를 따라가는 대응은 현 시점에서 적절하지 못하다. 한발 떨어져 여유를 갖고 매매 타이밍을 선정해야 할 것이다.

This week >

구독

![[This Week]고점 부담에 차익매물 압박… ‘숨 고르는 어닝시즌’ 될 수도](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/04/12/27507618.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

박연준의 토요일은 시가 좋아

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

4

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

7

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

8

“어린이 친구들, 고마웠어요” 은마상가 문방구 사장의 작별 인사

-

9

주식으로 7억 날린 유튜버…“테마주-단타 손 댔다가 손실 시작”

-

10

이흥구 후임 대법관 후보, 李파기환송심-2심무죄 판사 등 28명 공개

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

4

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

7

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

8

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

9

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

10

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

트렌드뉴스

-

1

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

4

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

7

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

8

“어린이 친구들, 고마웠어요” 은마상가 문방구 사장의 작별 인사

-

9

주식으로 7억 날린 유튜버…“테마주-단타 손 댔다가 손실 시작”

-

10

이흥구 후임 대법관 후보, 李파기환송심-2심무죄 판사 등 28명 공개

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

4

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

7

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

8

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

9

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

10

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0