공유하기

착해진 ELS “원금에 이자까지 보장”

- 동아닷컴

글자크기 설정

고위험 파생상품, 안전 위주 정기예금 닮아가

“만기도래 100조 잡아라” 증권-은행 경쟁 가열

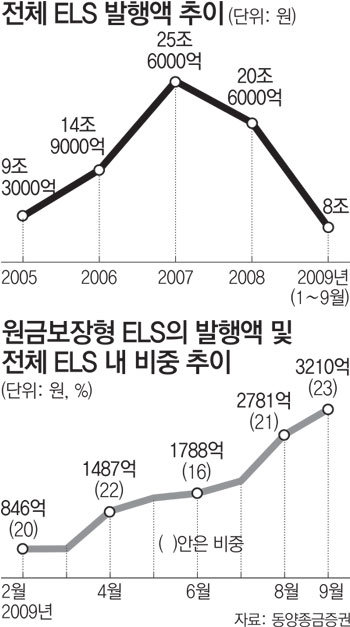

이쯤 되면 ‘파생상품의 굴욕’이라고 할 만하다. 수익률이 높은 대신 원금손실 위험도 함께 안고 있었던 주가연계증권(ELS)이 원금보장형 상품에 이어 이젠 확정금리나 다를 바 없는 기본수익률까지 지급하겠다고 나섰다. 원래 ELS는 일반 주식투자보다는 안전성이 높지만 한 번 주가 예측이 틀리면 원금이 크게 손실날 수 있는 대표적인 고위험 파생상품이었다. 그런 만큼 ELS의 ‘안전지향형 진화’는 격세지감마저 느끼게 한다.

○ 정기예금인가, 파생상품인가?

우리투자증권이 22일까지 판매한 ‘ELS 2701호’는 기초자산인 코스피200이 만기까지 한 번이라도 30% 넘게 상승한 적이 없으면 상승률의 23%만큼을 수익으로 준다. 또 한 번이라도 30% 넘게 오르거나 심지어 지수가 하락하더라도 기본으로 3.5%의 수익을 보장한다. 이 상품에 투자하면 기본으로 원금의 3.5%는 확보하고 운이 좋으면 이보다 더 많은 수익도 기대할 수 있다.

메리츠증권이 최근 판매한 ‘ELS 239회’도 같은 구조의 상품이다. 이 상품은 만기가 1년 반으로 다소 긴 대신 기본수익률이 4.5%로 높은 편이다.

○ 만기된 은행예금 유치 경쟁

2000년대 초반 국내 시장에 처음 등장한 ELS는 2005년 연간 발행액이 10조 원에 육박하며 전성기를 맞았다. 당시 ELS는 높은 기대수익률만큼 원금 손실 위험도 상당한 상품이 대세였다. 특히 증시 대세상승기에 나왔던 상당수의 ‘하락형 ELS(주가가 하락해야 수익을 내는 구조)’는 수익률이 ―70% 밑으로까지 곤두박질쳐 투자자들의 가슴을 멍들게 했다.

증권사들이 이처럼 마진이 거의 없는 ELS를 출시하는 배경에는 은행과의 자금유치 경쟁도 한몫했다. 지난해 말 금융위기로 원화유동성이 악화된 시중은행들은 연 7∼8% 이자를 주는 고금리 특판 예금을 대거 팔았다. 이 상품들의 만기가 돌아오면서 금융회사 간에 이 자금을 잡으려는 경쟁이 격화된 것이다. 4분기에 만기가 되는 은행 정기예금은 약 100조 원 규모로 추산된다.

한 증권사 상품개발 담당자는 “ELS가 비록 그 자체만으로는 큰 이익이 안 되지만 고객이 일단 계좌를 만들면 주식거래, 자산관리계좌(CMA) 등으로 자금이 추가 유입될 수 있어 증권사마다 유치 경쟁이 치열하다”고 말했다. 동양종금증권 이중호 연구원은 “만기가 된 투자자금이 있는 기관투자가들이 다시 은행예금으로 가려니 금리가 이전만큼 만족스럽지 않아 ELS에 관심을 보이고 있다”고 분석했다.

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

전쟁이 앞당긴 태양의 시대…호르무즈 위기를 피한 나라들 [딥다이브]

-

2

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

3

“비트코인 창시한 ‘사토시’ 정체는 영국 암호학자”

-

4

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

5

“우리 딸 하늘나라로”…‘악뮤’ 신곡 댓글창, 잇단 사연 ‘눈물바다’

-

6

李 “똑같은 조건이면 비정규직이 보수 더 많이 받아야”

-

7

“이란, 휴전중 호르무즈 통과 하루 15척 이하로 제한”

-

8

“나도 팀장하기 싫어”… 뒷담화에 분노한 대기업 팀장 [e글e글]

-

9

정원오, 민주당 서울시장 후보 선출…경선 과반 득표

-

10

李 “탈출 늑대, 안전하게 돌아오길…인명피해도 없길”

-

1

李 “똑같은 조건이면 비정규직이 보수 더 많이 받아야”

-

2

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

3

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

4

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

5

李 지지율 69% 유지…“중동전 대응 잘하고 있다” 55%

-

6

전쟁이 앞당긴 태양의 시대…호르무즈 위기를 피한 나라들 [딥다이브]

-

7

“대구의 민주당 불신 허물어야… 김부겸이 써묵으이소”

-

8

주호영 “장동혁 정치 잘못 배워…배 기우는데 그냥 있으라 하나”

-

9

정원오, 민주당 서울시장 후보 선출…경선 과반 득표

-

10

중학생이 여교사 때려 전치 2주…교총 “학생부 기록도 안 남아”

트렌드뉴스

-

1

전쟁이 앞당긴 태양의 시대…호르무즈 위기를 피한 나라들 [딥다이브]

-

2

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

3

“비트코인 창시한 ‘사토시’ 정체는 영국 암호학자”

-

4

마크롱 사진사 ‘金여사 한복’에 꽂혔다…비하인드컷 6장중 4장 차지

-

5

“우리 딸 하늘나라로”…‘악뮤’ 신곡 댓글창, 잇단 사연 ‘눈물바다’

-

6

李 “똑같은 조건이면 비정규직이 보수 더 많이 받아야”

-

7

“이란, 휴전중 호르무즈 통과 하루 15척 이하로 제한”

-

8

“나도 팀장하기 싫어”… 뒷담화에 분노한 대기업 팀장 [e글e글]

-

9

정원오, 민주당 서울시장 후보 선출…경선 과반 득표

-

10

李 “탈출 늑대, 안전하게 돌아오길…인명피해도 없길”

-

1

李 “똑같은 조건이면 비정규직이 보수 더 많이 받아야”

-

2

병력 6000명-AI로 지킨다는 휴전선… “北 기습 막기엔 역부족”

-

3

해병대 전우 찾아갔다가…입 벌리고 양주 3병 들이부어 돌연사[더뎁스]

-

4

[송평인 칼럼]황당한 전시상황론, 괴이한 가짜뉴스론

-

5

李 지지율 69% 유지…“중동전 대응 잘하고 있다” 55%

-

6

전쟁이 앞당긴 태양의 시대…호르무즈 위기를 피한 나라들 [딥다이브]

-

7

“대구의 민주당 불신 허물어야… 김부겸이 써묵으이소”

-

8

주호영 “장동혁 정치 잘못 배워…배 기우는데 그냥 있으라 하나”

-

9

정원오, 민주당 서울시장 후보 선출…경선 과반 득표

-

10

중학생이 여교사 때려 전치 2주…교총 “학생부 기록도 안 남아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0