공유하기

[시장 읽기]美 주택 지표-日 생산 동향 발표…‘한숨’의 크기는

-

입력 2009년 2월 23일 02시 54분

글자크기 설정

이유는 주로 외부 악재에 있다. 러시아를 비롯한 동유럽 신흥국가의 금융위기가 확산됐고 미국에선 GM의 파산 가능성이 불거졌다. 3월 결산을 앞두고 일본 금융기관이 해외 대출을 회수할 수 있다는 우려감도 외환시장의 변동성 확대에 일조했다. 주식시장도 한 주간 10% 넘게 하락하며 1,100 선이 한순간에 무너졌다.

하나같이 굵직굵직한 악재들이고 앞으로의 행보를 단언할 수 없어 더욱 불확실성이 커지고 있다. 시장에서 이를 3월 위기설로 표현하는 것 같다. 국내 외화유동성의 충격을 동반할 수 있다는 3월 위기설은 과장된 면이 크다.

한국은행은 최근 보도자료를 통해 올해 2∼3월에 외화차입금 만기도래 규모는 104억 달러, 2월 이후 연말까지 만기도래 규모는 245억 달러로 추정했다. 지난해 9월에서 12월까지 국내 은행이 400억 달러의 외화차입금을 상환했다는 점을 고려할 때 2∼3월에 만기 도래하는 104억 달러는 충분히 상환 가능한 규모이다.

물론 내부사정이 아니라 해외악재가 동시다발로 터진다면 단기간 충격이 불가피하다. 동유럽 국가가 모라토리엄(대외채무 지불유예)을 선언한다면 신흥국가 전반의 리스크로 확산될 수 있고, GM이 파산을 신청한다면 미국 경제가 크게 흔들릴 수 있다. 또 버락 오바마 정부가 보호무역을 앞당기는 계기가 될 수도 있다. 따라서 단기 주가 흐름은 해외뉴스에 일희일비할 수 있다. 아직 주가가 바닥을 확인하지 못했다는 점에서 추가 조정에 무게가 실린다.

단기적으로 살펴볼 점은 첫째 원-달러 환율의 추가 상승 여부, 둘째 동유럽 국가의 금융위기 확산 가능성, 셋째 미국 GM과 금융기관 처리 방향이다. 이들 변수가 부정적인 방향으로 전개되면, 패닉과 투매는 아니더라도 시장은 또 한 번의 시련을 거칠 수 있다.

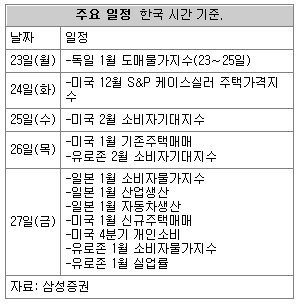

이번 주에는 미국 주택지표와 일본의 1월 산업생산 동향에 관심을 가져야 한다.

미국에서는 스탠더드앤드푸어스(S&P) 케이스실러 주택가격(12월)과 신규 및 기존주택판매(1월) 지표가 발표된다. S&P 케이스실러 주택가격은 미국 내 10대 도시의 주택가격을 기준으로 발표하는데, 지난해 11월에는 무려 19% 하락한 것으로 나타났다. 신규 및 기존주택판매도 계속 감소하는 상황인데, 1월 판매도 별반 차이가 없을 것 같다. 2월 소비자신뢰지수도 궁금하다. 고용사정이 나빠지고 가처분소득이 줄어드는 상황에서 소비심리가 얼마나 얼어붙었는지 판단할 수 있을 것이다.

오현석 삼성증권 투자정보파트장

트렌드뉴스

-

1

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

2

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

3

獨, 미군 토마호크 배치 철회에…“돈 주고 사겠다” 제안

-

4

왜 손실 난 주식 못 팔까…개미가 빠지기 쉬운 4가지 함정

-

5

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

6

광주 여고생 살인범, 이틀전 동료 외국인 성폭행

-

7

“일본인이냐 묻던 英사람들, 이젠 한국인 반겨”

-

8

트럼프-시진핑, 6차례 만나… ‘부산 휴전’ 관세-희토류 2라운드

-

9

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

10

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

1

靑 “나무호 피격, 이란과 관련성은 현재까지 미지의 영역”

-

2

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

5

“승객 47%가 공짜”…노인 무임승차 비율 최고 지하철역은?

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

8

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

9

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

10

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

트렌드뉴스

-

1

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

2

“내 여동생이면 절대 안 시켜”…신지 결혼에 작심 발언한 변호사

-

3

獨, 미군 토마호크 배치 철회에…“돈 주고 사겠다” 제안

-

4

왜 손실 난 주식 못 팔까…개미가 빠지기 쉬운 4가지 함정

-

5

한반도 땅 밑에 금광석 592만 t… ‘골드러시’ 바람 부나

-

6

광주 여고생 살인범, 이틀전 동료 외국인 성폭행

-

7

“일본인이냐 묻던 英사람들, 이젠 한국인 반겨”

-

8

트럼프-시진핑, 6차례 만나… ‘부산 휴전’ 관세-희토류 2라운드

-

9

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

10

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

1

靑 “나무호 피격, 이란과 관련성은 현재까지 미지의 영역”

-

2

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

3

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

4

“우리 애 멀미했다고 민원” 현장학습 거부하며 울먹인 교사

-

5

“승객 47%가 공짜”…노인 무임승차 비율 최고 지하철역은?

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

8

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

9

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

10

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개