공유하기

보험 리모델링 어떻게 할까

-

입력 2009년 1월 1일 00시 11분

글자크기 설정

변액보험은 주식비율 낮춰야

투자자들에게 2008년은 시련의 해였다. 안전한 투자처를 찾기 힘들었고 투자 수익률은 마이너스를 면하기 힘들었다.

보험 시장도 마찬가지였다. 수익성에 대한 관심이 커지면서 주식 채권 등에 투자하는 변액보험이 인기를 끌었지만 증시 폭락과 함께 천덕꾸러기 신세가 됐다. 세계 유수의 보험사가 위기를 맞으며 자신의 보험 계약이 사라질 수도 있다는 불안감에 휩싸이기도 했다.

이런 상황에서 맞은 2009년의 보험 시장에서는 ‘안전성’과 ‘보험 리모델링’이 부각될 것이라고 보험 전문가들은 예상하고 있다.

지난해 AIG라는 세계 최대 보험사가 신용경색에 빠지고 일부 사업 부문을 매각하는 등 위기를 맞자 보험사의 건전성에 대한 고객들의 관심이 커졌다.

조재영 삼성생명 FP팀장은 “은행이나 저축은행과 거래하기 전에 국제결제은행(BIS) 기준 자기자본비율을 따지는 것처럼 보험사의 지급여력비율 등을 통해 건전성을 따져볼 필요가 생겼다”고 말했다.

보험사의 지급여력비율은 100% 이상이면 정상으로 보지만 금융감독원은 150% 이상으로 확충하길 권하고 있다.

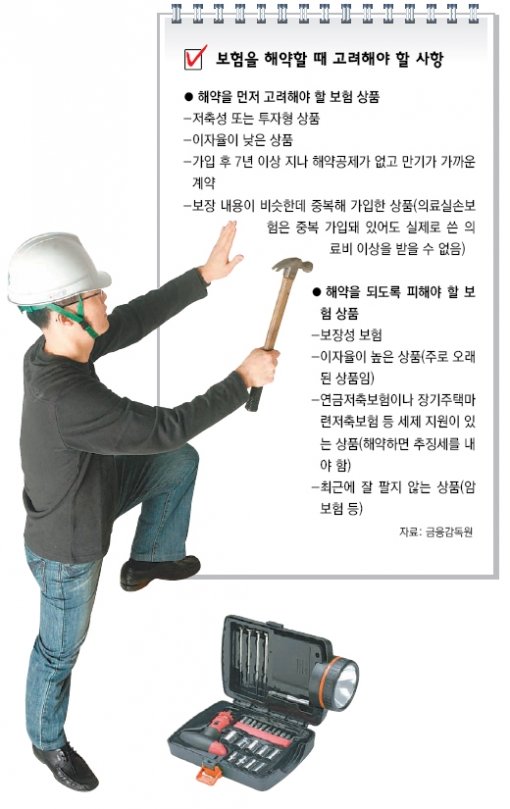

불경기로 서민 경제가 힘들어지면 보험을 해약하는 사례도 늘 것으로 보인다. 가계가 지출을 줄이면서 보험료를 줄이려 할 것이기 때문이다.

이에 따라 보험 가입자들은 보험 재조정을 고려해 볼 필요가 있다.

보험을 해약할 때는 중복되는 보장 상품과 저이율 상품 등을 먼저 정리하는 기준을 정해야 한다. 보험료를 줄일 수 있는 보험사의 다양한 기능을 알아보는 것도 좋은 방법이다.

불필요하거나 과도한 보험 계약에 대한 조정이 이뤄지면서 저축성 투자형 상품보다는 보장성 보험에 대한 수요가 커질 것으로 보인다.

조 팀장은 “보험 리모델링을 할 때도 가족에 대한 보장을 1순위로 꼽아야 할 것”이라며 “사망이나 질병 등의 사고에 대비한 보험은 갖고 있어야 더 큰 어려움을 피할 수 있다”고 설명했다.

지난해와 마찬가지로 올해 증시도 예측하기 힘든 상황이므로 보험사에서는 변액보험 가입자에게 주식 편입비율을 낮추고 주식과 채권에 분산 투자하는 전략을 세우라고 조언한다.

4월부터는 저축성 변액보험의 사업비 공시가 확대될 예정이므로 보험에 가입할 때 이를 잘 따져 보는 것이 좋다. 보험료에서 떼는 사업비와 수수료를 정리한 안내표를 받아 상품별로 비교해 볼 수 있게 되는 것이다.

지난해 하반기 고공행진을 한 시중금리가 올해는 하락할 것으로 전망되므로 상대적으로 높은 금리를 제공할 때 고정 금리형 연금보험에 관심을 가질 필요가 있다.

류원식 기자 rews@donga.com

트렌드뉴스

-

1

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

2

‘4선 국회의원’ 하순봉 前한나라당 부총재 별세

-

3

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

4

살 빼면서 ‘노안’ 막으려면…배기성 18kg 감량이 던진 신호

-

5

호주 2-1로 꺾은 이민성호, U-23 아시안컵 4강서 일본 만난다

-

6

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

7

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

8

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

9

65세 숀 펜, 35세 연하 여친과 LA 데이트 포착

-

10

“‘이 행동’ 망막 태우고 시신경 죽인다”…안과 전문의 경고

-

1

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

2

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

3

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

4

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

5

조셉 윤 “尹 구명 시위대 제정신 아니라 느껴…성조기 흔들어”

-

6

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

7

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

8

대전충남-광주전남 통합특별시에 20조씩 푼다

-

9

국힘 당명 바꾼다는데…‘책임, 청년, 자유’ 최근 많이 언급

-

10

70대 운전자 스쿨존서 ‘과속 돌진’…10대 여아 중상

트렌드뉴스

-

1

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

2

‘4선 국회의원’ 하순봉 前한나라당 부총재 별세

-

3

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

4

살 빼면서 ‘노안’ 막으려면…배기성 18kg 감량이 던진 신호

-

5

호주 2-1로 꺾은 이민성호, U-23 아시안컵 4강서 일본 만난다

-

6

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

7

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

8

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

9

65세 숀 펜, 35세 연하 여친과 LA 데이트 포착

-

10

“‘이 행동’ 망막 태우고 시신경 죽인다”…안과 전문의 경고

-

1

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

2

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

3

美 “반도체 시설 40% 내놓거나 관세 100%”…대만 당혹

-

4

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

5

조셉 윤 “尹 구명 시위대 제정신 아니라 느껴…성조기 흔들어”

-

6

“뼛속도 이재명” 배우 이원종, 콘텐츠진흥원장 거론

-

7

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

8

대전충남-광주전남 통합특별시에 20조씩 푼다

-

9

국힘 당명 바꾼다는데…‘책임, 청년, 자유’ 최근 많이 언급

-

10

70대 운전자 스쿨존서 ‘과속 돌진’…10대 여아 중상

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개