공유하기

대출門, 보증 없어도 노크하세요

-

입력 2007년 7월 28일 03시 02분

글자크기 설정

은행들의 신용평가 시스템이 정교해지고 신용평가(CB) 회사의 신뢰도가 높아지면서 무보증 신용대출 대상이 전문직 등 신용이 확실한 일부 계층에서 개인사업자, 직장인, 중소기업 등으로 확대되고 있는 것이다.

○무보증 대출상품 속속 선보여

8월 1일부터 연대보증인 제도를 폐지하기로 한 기업은행의 방침은 은행권의 주목을 끌고 있다. 앞으로 기업은행에서 돈을 빌리는 고객은 본인의 신용도에 따라서만 대출 가능 여부와 금액이 결정된다.

권용대 기업은행 여신기획부 팀장은 “개인신용평가시스템(CSS)이 향상됐기 때문에 보증인을 없애도 대출 가능 금액이나 금리에는 변동이 없다”며 “실제로 연대보증 대출은 2004년 8만2000건에서 지난해 6만2000건으로 줄었다”고 설명했다.

외환은행은 4월 신용카드 가맹점을 운영하는 사업자에게 최대 7000만 원까지 무보증으로 빌려 주는 ‘개인사업자 종합서비스’를 선보였다.

국민은행은 직장인들에게 1억 원까지 무보증으로 빌려 주는 ‘KB직장인신용대출’과 대기업에 납품하는 중소협력기업에 무보증 위주의 신용대출을 제공하는 ‘KB파트너십 론’을 운영하고 있다.

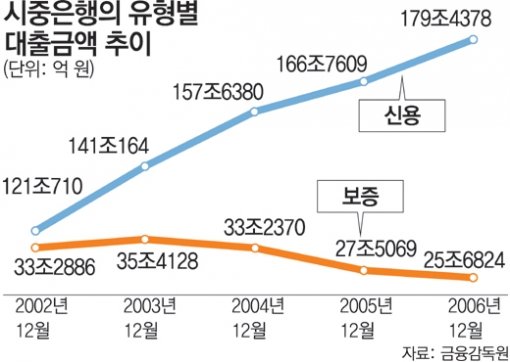

금융감독원에 따르면 시중은행의 보증대출은 2003년 말 35조4128억 원에서 지난해 말 25조6824억 원으로 줄었다. 반면 신용대출은 같은 기간 141조164억 원에서 179조4378억 원으로 증가했다. 다만 금감원 분류에서 신용대출은 인적보증을 세운 경우가 일부 포함돼 있다.

○담보-보증 없이도 리스크 관리 가능

그동안 은행들은 지나치게 담보와 보증에 의존한다는 비판을 받아 왔다.

중소기업 대출은 대부분 담보를 잡고 돈을 빌려 줬고, 개인 신용대출도 연대보증인을 요구하며 ‘땅 짚고 헤엄치기’ 식 영업을 해 온 것이다.

외환위기 당시 연대보증으로 인해 자살 파산 등 사회 문제가 발생하자 은행들은 2000년부터 기업은 건당 2000만 원, 개인은 1000만 원까지만 연대보증을 설 수 있도록 하는 규칙을 만들어 시행하기도 했다.

은행들의 신용대출이 활성화된 것은 신용평가 노하우가 축적된 데다 객관적인 자료를 토대로 신용등급을 제공하는 CB 회사의 역할이 커졌기 때문이라는 분석이 나온다.

김동환 한국금융연구원 연구위원은 “세계적으로 연대보증을 요구하는 나라는 일본과 한국 정도”라며 “과거에는 은행들의 신용평가 시스템이 낙후된 탓에 담보나 보증을 요구했지만 이제라도 바뀔 필요가 있다”고 말했다.

이 기사의 취재에는 본보 대학생 인턴기자 김혜진(연세대 경영학과 4년) 씨가 참여했습니다.

트렌드뉴스

-

1

김소영·오상진 신생아 아들, 벌써 ‘완성형’…“인물 보소”

-

2

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

3

‘정상 유전자’를 난청 환자 귀에 주입… “소리가 들려요”

-

4

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

5

울진서 실종 50대 다이버, 26km 떨어진 삼척서 구조

-

6

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

7

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

8

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

9

“트럼프가 내쫓는 엘리트 데려와라… 지금이 ‘인재 유치 황금기’”

-

10

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

4

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

7

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

8

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

9

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

10

트럼프 “아마도 내가 표적…이란 전쟁과 무관할 것”

트렌드뉴스

-

1

김소영·오상진 신생아 아들, 벌써 ‘완성형’…“인물 보소”

-

2

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

3

‘정상 유전자’를 난청 환자 귀에 주입… “소리가 들려요”

-

4

개혁신당 조응천, 경기지사 출마…“기득권 양당 말고 찍을 사람 저밖에”

-

5

울진서 실종 50대 다이버, 26km 떨어진 삼척서 구조

-

6

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

7

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

8

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

9

“트럼프가 내쫓는 엘리트 데려와라… 지금이 ‘인재 유치 황금기’”

-

10

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

3

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

4

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

7

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

8

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

9

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

10

트럼프 “아마도 내가 표적…이란 전쟁과 무관할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0