공유하기

“주택대출 무리한 규제 저소득층에 더 큰 타격”

-

입력 2007년 1월 23일 02시 53분

글자크기 설정

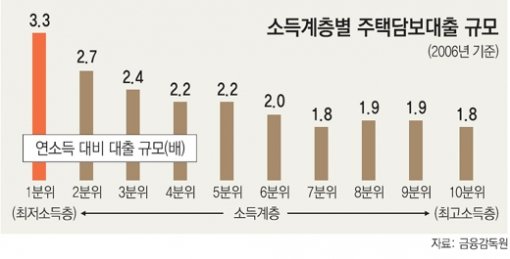

최저소득계층의 주택담보대출 규모가 연간 소득의 3.3배에 달해 주택대출을 무리하게 규제하면 저소득층이 큰 타격을 입을 것이라는 조사 결과가 나왔다. 또 집값을 잡기 위해 금리를 올리면 산업생산이 위축될 수 있다는 우려도 제기됐다.

본보가 22일 입수한 금융감독원의 ‘주택금융시장 리스크 모니터링을 위한 기본모형 구축’ 자료에 따르면 10개 소득계층의 2006년 소득 대비 주택대출 규모는 최저소득층인 1분위(分位·하위에서 시작해 소득 수준을 10% 비율로 끊어서 서열을 매긴 가구집단)가 3.3배로 가장 높았다.

지난해 1분위의 연간 소득은 평균 1075만 원이며 1분위의 평균 주택대출 금액은 3548만 원에 이르는 것으로 추정됐다.

다른 소득계층의 연소득 대비 주택대출 비중은 △2분위가 2.7배 △4분위 2.2배 △6분위 2.0배 △8분위 1.9배 등으로 소득수준이 높아질수록 낮아졌다.

8분위 이상 고(高)소득층의 연소득 대비 주택대출 비중은 2배 미만이었고, 최고소득층인 10분위는 1.8배로 7분위와 함께 전체 소득계층 가운데 가장 낮았다.

최고소득층의 평균 주택대출금은 1억6970만 원에 이르렀지만 연간 소득이 9428만 원으로 저소득층에 비해 상환 부담이 덜했다.

특히 최저소득층은 주택대출금의 대부분을 주택 구입에 사용해 대출 규제가 강화되면 집을 살 때 자금 조달이 힘들어지고, 집값이 급락하면 집을 처분해야 하는 상황이다.

이는 고소득층에 비해 저소득층이 집값 하락 위험에 많이 노출돼 있고 대출 규제로 인한 피해도 서민들이 대부분 볼 것으로 우려되는 대목이다. 이 자료는 또 한국은행이 콜금리를 올리면 단기적으로 주택가격이 하락하고 주택대출이 감소하겠지만 기업들의 생산규모가 위축되는 등 부작용이 생길 것으로 예상했다.

이어 집값이 오른 뒤에 주택대출이 늘어나는 경향이 보인다고 해 주택대출 증가로 집값이 급등했다는 금융감독 당국의 종전 주장을 뒤집는 분석 결과도 내놓았다.

연세대 서승환(경제학) 교수는 “대출 규제로 일부 소득층이 빚 상환에 직접적인 피해를 보면 전체 경제에도 좋지 않은 영향을 준다”며 “1주택자와 중저가 주택의 대출자에 대해선 대출 규제 강도를 완화할 필요가 있다”고 설명했다.

트렌드뉴스

-

1

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

2

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

3

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

4

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

배우 이남희, 22일 지병으로 별세…향년 64세

-

7

민주, 인천 계양을 ‘李측근’ 김남준-연수갑 송영길 전략공천

-

8

트럼프 자존심 구겼네…퇴짜놨던 우크라 방공망 결국 도입

-

9

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

10

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

트렌드뉴스

-

1

김혜경, ‘베트남 국민사위’ 정일우와 K컬처 홍보 “젊은분들 약과 좋아해”

-

2

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

3

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

4

안성재 식당 ‘모수’, 와인 바꿔치기 논란 사과…“큰 실망 드려 죄송”

-

5

트럼프 “호르무즈 기뢰 설치 선박 모두 격침하라”

-

6

배우 이남희, 22일 지병으로 별세…향년 64세

-

7

민주, 인천 계양을 ‘李측근’ 김남준-연수갑 송영길 전략공천

-

8

트럼프 자존심 구겼네…퇴짜놨던 우크라 방공망 결국 도입

-

9

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

10

충전선 끌어와 일반 주차구역서…‘포르쉐 PHEV 빌런’ 논란

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

7

김용 “내 공천 반대 김영진·조승래 2명뿐…지지는 22명 넘어”

-

8

주한미군, 전작권 전환 시간표 제시…‘李 임기내’ 가능성 열었다

-

9

[단독]행인들 사이로 ‘부아앙’… 오토바이에 사망 年388명

-

10

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0