공유하기

“주택대출 늘어 집값 오른 것 아니다…”

-

입력 2007년 1월 23일 02시 53분

글자크기 설정

○ 서민은 대출 없으면 집 사기 힘들어

모니터링 자료에 따르면 지난해 10개 소득계층 가운데 최저 소득층인 1분위는 주택대출금의 80%가량을 신규 주택매매대금으로 썼다. 1분위 가구 대부분이 금융회사에서 대출을 받지 않으면 집을 사기 힘든 형편이라는 것을 보여 준다. 이에 반해 중간 소득계층은 기존 주택을 담보로 대출받아서 생활자금이나 기존 대출금 상환에 많이 지출했다.

예를 들어 5∼7분위 계층은 주택대출금 가운데 70%가량을 떼어 주택구입대금과 의복구입비, 식비 등 생활자금에 절반씩 나눠 사용했다. 나머지 30%는 기존 대출금 상환과 문화생활 등 기타 용도에 썼다.

모니터링 자료는 또 지난해 4분위 이상 소득계층별 소득 대비 주택대출 비율이 2002년에 비해 일제히 상승했다고 분석했다.

연간 수입이 상대적으로 많은 중간 및 고소득층도 소득 수준에 비해 대출금이 점점 많아지고 있어 저소득층처럼 상환에 어려움을 겪을 수 있다.

○ 경기 회복돼야 가계부채 감소

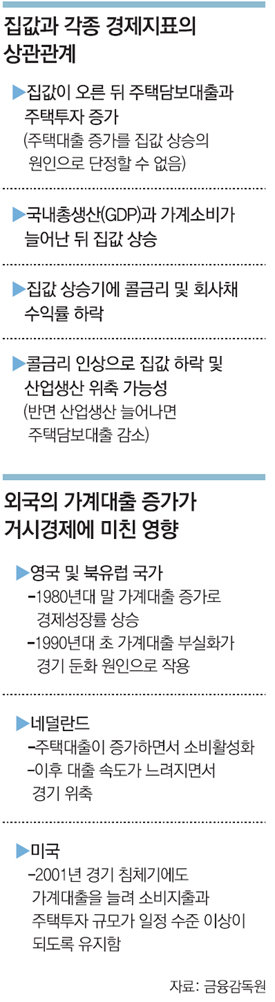

주택가격과 거시경제지표의 상관관계를 분석한 결과 주택담보대출은 주택가격에 후행(後行)한다는 분석도 나왔다. 집값이 오른 뒤 주택대출이 늘어난다는 뜻이다.

시중은행의 주택대출이 급증한 탓에 집값이 치솟았다는 금융감독 당국의 주장에 오류가 있었다는 얘기다.

이에 비해 실질 국내총생산(GDP)과 가계소비 증가 추세는 집값에 약간 선행(先行)하는 모습을 보였다. GDP와 가계소비가 늘어난 뒤 집값도 올랐다는 것이다.

경제 주체들이 집을 구입할 정도로 경기가 회복되고 소득이 늘어나면서 수요가 증가한 결과 집값이 상승했다는 지적이다.

이 자료는 또 “산업생산이 늘면 주택담보대출이 줄어드는 것으로 나타났다”며 “이는 경기가 회복돼야 가계 부채가 감소한다는 것을 새삼 확인하게 해 주는 결과”라고 평가했다.

○ 주택대출이 성장에도 기여

외국의 경우 주택대출 증가가 경제성장에 기여하는 등 긍정적인 면이 있었다고 모니터링 자료는 분석했다.

예를 들어 영국과 북유럽 국가는 1980년대 말 주택대출을 포함한 가계대출이 늘어나면서 성장률도 높아졌다. 네덜란드도 주택대출이 증가하는 시기에 소비가 활성화됐다.

미국은 이런 주택대출의 긍정적인 점을 고려해 2001년 경기 침체기에도 가계대출을 늘려 소비지출이 일정 수준을 유지하도록 했다고 이 자료는 분석했다. 하지만 한국은 1990년대 후반 이후 불황기에도 집값의 변동성이 커지는 이상(異常)현상이 나타나고 있는 만큼 일정 수준 이상의 대출 규제가 불가피하다는 지적도 적지 않다.

한국개발연구원(KDI) 박창균 연구위원은 “지금은 전국 단위의 대출 규제가 필요한 상황”이라며 “다만 저소득층에는 임대주택을 주고, 중간소득층에는 모기지론을 지원하는 등 소득계층별 주택정책이 원활히 작동되도록 할 필요가 있다”고 말했다.홍수용 기자 legman@donga.com

트렌드뉴스

-

1

드론 수백대 줄지어…이란, 무기 터널 공개 ‘전쟁 능력’ 과시

-

2

“합격, 연봉1억2000만원” 4분 뒤 “채용 취소합니다”…法, 부당 해고 판결

-

3

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

4

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

5

[속보]기획예산처 장관 후보에 박홍근 의원

-

6

싱가포르, 난초 교배종에 ‘이재명-김혜경 난’ 이름 붙여

-

7

엇갈리는 미군 사상자…美 “3명 전사” vs 이란 “560명 죽거나 다쳐”

-

8

與서울시장, 김영배 김형남 박주민 박홍근 전현희 정원오 6인 경선

-

9

“귀 안까지 찌릿”…뒤통수 통증 부르는 이 질환은?

-

10

한국이 제빵 강국이 된 비결

-

1

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

2

北 “이란 공격은 후안무치 불량배적 행태…용납 못 해” 美-이스라엘 비난

-

3

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

4

[김승련 칼럼]장동혁-한동훈, 알고 보면 운명공동체

-

5

李 “집 팔기 싫다면 두라, 이익-손실 정부가 정해”

-

6

장동혁 “오피스텔, 보러도 안 와”…정청래 “부럽다, 난 0주택”

-

7

175일만에 만난 대통령과 제1야당 대표…악수만 했다

-

8

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

9

“과거사 사죄는 평생의 사명” 日목사…“日 정부와 국민은 달라요”

-

10

李대통령 “국민 여러분 전혀 걱정 않으셔도…일상 즐기시길”

트렌드뉴스

-

1

드론 수백대 줄지어…이란, 무기 터널 공개 ‘전쟁 능력’ 과시

-

2

“합격, 연봉1억2000만원” 4분 뒤 “채용 취소합니다”…法, 부당 해고 판결

-

3

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

4

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

5

[속보]기획예산처 장관 후보에 박홍근 의원

-

6

싱가포르, 난초 교배종에 ‘이재명-김혜경 난’ 이름 붙여

-

7

엇갈리는 미군 사상자…美 “3명 전사” vs 이란 “560명 죽거나 다쳐”

-

8

與서울시장, 김영배 김형남 박주민 박홍근 전현희 정원오 6인 경선

-

9

“귀 안까지 찌릿”…뒤통수 통증 부르는 이 질환은?

-

10

한국이 제빵 강국이 된 비결

-

1

트럼프, 하메네이 제거… 더 거칠어진 ‘힘의 질서’

-

2

北 “이란 공격은 후안무치 불량배적 행태…용납 못 해” 美-이스라엘 비난

-

3

‘까불면 다친다’ 또 목격한 김정은… 核보유 더 집착 가능성

-

4

[김승련 칼럼]장동혁-한동훈, 알고 보면 운명공동체

-

5

李 “집 팔기 싫다면 두라, 이익-손실 정부가 정해”

-

6

장동혁 “오피스텔, 보러도 안 와”…정청래 “부럽다, 난 0주택”

-

7

175일만에 만난 대통령과 제1야당 대표…악수만 했다

-

8

검은 먹구름 뒤 ‘번쩍’, 땅이 무너졌다…이스라엘군, 공습 영상 공개

-

9

“과거사 사죄는 평생의 사명” 日목사…“日 정부와 국민은 달라요”

-

10

李대통령 “국민 여러분 전혀 걱정 않으셔도…일상 즐기시길”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0