공유하기

[지주회사투자 득과실]母회사 주가 떨어지면 子회사 오른다?

-

입력 2003년 3월 27일 18시 30분

글자크기 설정

LG그룹 동원 풀무원 농심 등 지주회사 체제로 그룹을 재편하는 기업들이 늘고 있다.

지주회사 체제는 지배구조의 투명성을 높일 수 있는데다 투자와 사업을 분리할 수 있는 이점을 갖고 있다. 지주회사가 투자자에게는 어떤 의미가 있을까.

▽반복되는 비상장사의 평가문제〓풀무원은 최근 지주회사 체제를 채택하면서 최대 주주가 사적으로 소유한 비상장사를 자회사로 편입하려다 시장의 반대에 부닥쳐 포기했다. 비상장사는 장부가격으로 평가하므로 가격이 높게 매겨질 수 있다.

농심도 자회사가 될 비상장 계열사 태경농산과 농심엔지니어링을 어떻게 평가할 것인가가 관심이다. 동부증권은 “농심이 지불할 금액이 약 26억원에 불과해 기업가치에 미칠 영향이 작다”고 평가했지만 동양증권은 “가치평가의 객관성과 불확실성”을 이유로 투자 의견을 낮췄다.

동양증권 노근환 리서치팀장은 “비상장사는 시장가격이 없어 객관적으로 평가하기 쉽지 않다”고 말했다.

▽모회사냐 자회사냐〓신한은행은 지난해 9월 신한지주의 굿모닝증권 인수를 위해 3485억원을 중간 배당했다. 이를 두고 은행의 이해와는 무관하게 모회사가 배당을 결정한 것이라는 지적도 나온다. 작년 신한지주 순이익의 95.8%는 은행에서 나왔다.

동원투신운용 이채원 투자자문본부장은 “모회사가 30%의 지분으로 상장 자회사를 지배하면서 나머지 70%의 주주가 원하지 않는 결정을 내릴 수 있다”고 지적했다. 즉 지주회사는 모회사와 자회사의 이익이 상충될 가능성이 높다는 것.

자회사의 고배당도 논란이다. LG화학 등 LG의 자회사들이 지주회사 개편 후 배당을 높였고 농심도 지주회사 설립을 밝히면서 배당 성향을 2002년 사업연도의 13.1%에서 20%선으로 올리겠다고 밝혔다. 대부분 모회사는 자체 사업이 없이 자회사의 배당에만 의존하기 때문이다.

그러나 고배당을 통해 자회사 가치가 모회사로 이전되고 장기적으로 자회사의 경쟁력이 떨어질 수 있다는 우려도 나온다.

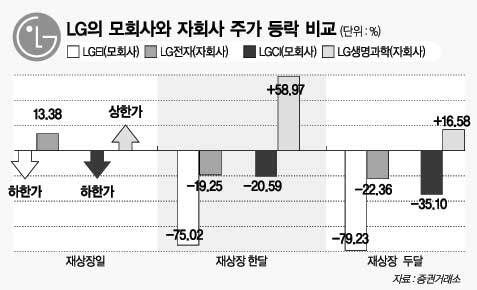

▽모회사 주가 급락 위험과 부작용〓지주회사에서 공통적으로 나타나는 현상은 모회사의 주가는 급락하는 반면 자회사의 주가가 오른다는 것. 작년 기업분할한 LG전자와 LGEI가 대표적이다.

동양증권 이경주 애널리스트는 “농심도 핵심 사업부문을 받는 자회사의 기업가치는 높아지겠지만 저수익자산을 떠안는 모회사의 주가는 떨어질 것”이라며 “두 효과가 플러스가 될지, 마이너스가 될지는 알 수 없다”고 지적했다.

이에 비해 대주주는 무조건 ‘남는 장사’다. 이 본부장은 “대주주는 주가가 오른 자회사 지분을 팔고 모회사 지분은 늘린다”며 “자회사를 직접 지배할 때보다 비용이 적게 든다”고 말했다.

예를 들어 LG전자의 26일 현재 시가총액은 약 6조원. 그러나 모든 자회사를 지배하는 LG의 시가총액은 약 1조7000억원이다.

이나연기자 larosa@donga.com

트렌드뉴스

-

1

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

2

“할아버지 뽀뽀에 이마 퉁퉁”…10년 새 10배 급증한 ‘이 질환’

-

3

안성재 ‘와인 바꿔치기’ 논란 입 열었다…“사과 의미로 디저트 와인 제공”

-

4

“후방 약간 떨린다” 파일럿 지적에 기체 설계 바꾼 KF-21

-

5

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

6

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

7

미국發 AI 붐에 ‘반도체-소부장-전력’ 랠리… “1만피 꿈 아니다”

-

8

“옷 벗고 이름 외치니 기분 좋아”…대전 도심 ‘나체 활보’ 20대 검거

-

9

“한동훈-박민식 단일화 땐 한쪽 지지층 이탈…할 이유 없어”[정치를 부탁해]

-

10

이란 “나무호 폭발, 이란과 무관…의도치 않은 사고 땐 당사자 책임”

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

與 “천인공노할 尹어게인 공천” 국힘 “셀프 공소취소는 범죄”

-

4

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

5

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

李 “부동산 불패? 이제 그런 신화 없다…정상화는 피할수 없는 흐름”

-

10

[단독]고종 ‘을사늑약 저지’ 美에 친서…121년만에 워싱턴서 발견

트렌드뉴스

-

1

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

2

“할아버지 뽀뽀에 이마 퉁퉁”…10년 새 10배 급증한 ‘이 질환’

-

3

안성재 ‘와인 바꿔치기’ 논란 입 열었다…“사과 의미로 디저트 와인 제공”

-

4

“후방 약간 떨린다” 파일럿 지적에 기체 설계 바꾼 KF-21

-

5

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

6

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

7

미국發 AI 붐에 ‘반도체-소부장-전력’ 랠리… “1만피 꿈 아니다”

-

8

“옷 벗고 이름 외치니 기분 좋아”…대전 도심 ‘나체 활보’ 20대 검거

-

9

“한동훈-박민식 단일화 땐 한쪽 지지층 이탈…할 이유 없어”[정치를 부탁해]

-

10

이란 “나무호 폭발, 이란과 무관…의도치 않은 사고 땐 당사자 책임”

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

與 “천인공노할 尹어게인 공천” 국힘 “셀프 공소취소는 범죄”

-

4

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

5

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

李 “부동산 불패? 이제 그런 신화 없다…정상화는 피할수 없는 흐름”

-

10

[단독]고종 ‘을사늑약 저지’ 美에 친서…121년만에 워싱턴서 발견

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0