공유하기

신용카드 대출 '위험 수위'…전체 이용액의 65%

-

입력 2002년 2월 9일 15시 57분

글자크기 설정

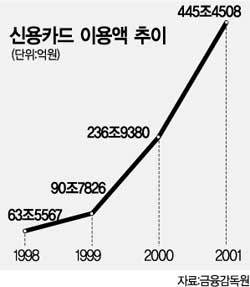

▽‘노다지 시장을 잡아라’〓금융감독원이 집계한 지난해 신용카드 사용실적은 445조원. 99년 90조 7000억원에 비해 2년만에 덩치가 4배이상으로 불었다.

LG와 삼성카드가 각각 108조, 106조원으로 양강 체제를 굳혔고 BC카드는 제휴한 12개 은행을 포함해 141조원을 기록했다. 카드사의 수수료 수입만도 8조5800억원에 달했다.

올해 카드시장은 신규업체의 잇따른 출사표와 기존 업체의 판촉전으로 요란하다. 현대자동차를 등에 업은 현대카드는 이달 초 자동차전용카드를 내놓고 한시적으로 이용금액의 4%를 적립액 형식으로 되돌려주는 서비스를 시작했다. 또 오일뱅크에서 휘발유를 넣고 현대카드로 결제하면 리터당 40원씩 깎아준다.

주택은행과의 합병으로 두 개의 카드사업부를 두게 된 국민은행은 조직 통합보다 실적을 늘리는 확장전략에 매달리고 있다. 평화은행과 한빛은행 카드 부문이 합친 우리신용카드도 이달 1일 국민은행에 질세라 시장쟁탈전에 뛰어들었다.

▽육성취지에 어긋나는 카드수입〓지난해 카드이용 실적 445조원 가운데 65%는 대출서비스인 현금서비스와 카드론이었다. 정부가 장려한 결제 사용액은 155조원.

수수료 수입 8조5000억원 가운데 절반이 넘는 4조4300억원이 대출서비스에서 나왔다. 특히 신용불량자를 양산한다는 비판을 받고 있는 현금서비스 수입이 2조7000억원을 넘어섰다. 그럼에도 불구하고 평균 20%대인 현금서비스 수수료율은 거의 변하지 않고 있다.

▽폭증세 이어갈 현금서비스〓카드업체들은 지난해 현금서비스가 200조원을 넘어섰지만 이는 누계실적일 뿐 잔액 기준으로는 15조∼16조원에 불과하다고 주장한다. 그러나 현금서비스 고객은 대부분 젊은 세대인 데다 수수료를 올려도 이용 행태에 큰 변화가 없는 ‘금리 비탄력적 고객’이어서 개인파산으로 치달을 위험이 높다는 우려가 나온다.

현금서비스는 사실상 대출인데도 ‘서비스’로 분류돼 금융권 대출정보 공유대상에서 제외돼 있다. 따라서 여러 카드회사로부터 상환능력을 넘어서는 현금서비스를 받을 수 있다.

박래정기자 ecopark@donga.com

트렌드뉴스

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

3

32강 가는 길도 ‘경우의 수’ 신세

-

4

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

5

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

6

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

7

[오늘의 운세/6월 26일]

-

8

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

9

[단독]북러 밀착 속에… 위성락, 카자흐서 러 고위급 비공개 회동

-

10

구름에 미리 뿌린 비 씨앗, 허리케인 경로를 바꿨다

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

5

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

8

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

트렌드뉴스

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

3

32강 가는 길도 ‘경우의 수’ 신세

-

4

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

5

‘남아공 패배’ 악플에… 설영우측 “법적 강경 대응”

-

6

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

7

[오늘의 운세/6월 26일]

-

8

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

9

[단독]북러 밀착 속에… 위성락, 카자흐서 러 고위급 비공개 회동

-

10

구름에 미리 뿌린 비 씨앗, 허리케인 경로를 바꿨다

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

5

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

8

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개