공유하기

[대우차 매각조건]인수대금 12억달러 GM '벌어서 내겠다'

-

입력 2001년 9월 21일 18시 40분

글자크기 설정

최대쟁점이었던 부평공장은 최소한 6년간 가동되지만 이후 운명은 공장근로자와 경영진이 부평공장을 얼마나 경쟁력있는 회사로 만드느냐의 여부에 따라 달라진다. 미국 제너럴모터스(GM)가 제시하는 생산성 및 노사관계안정 기준을 충족하면 GM이 인수하지만 그렇지 않으면 생사를 장담하기 어렵다.

매각조건을 자세히 들여다보면 GM이 실제로 국내에 투자하는 금액은 4억달러(약 5200억원)에 불과하고 채권단은 22억달러(2조8600억원)의 투자위험을 떠안게 돼 있어 협상결과가 그리 유리한 것만은 아니다.

그러나 대우차 해외매각에 따른 대외신인도 제고와 고용안정, 하청업체 연쇄부도 모면 등 돈으로 계산되지 않는 이익을 감안할 때 이 조건에라도 파는 것이 낫다는 평가도 나오고 있다.

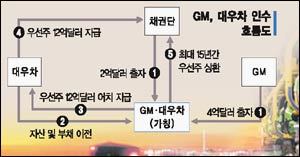

▽12억달러는 벌어서 내겠다〓GM은 12억달러를 채권단에 현금으로 주는 것이 아니다. 신설법인의 우선주로 준다. 이 12억달러는 신설법인이 앞으로 사업을 잘해 이익을 내서 갚아야 한다. 즉 ‘벌어서 갚겠다’는 뜻이다.

합의문에는 우선주 배당률을 1∼5년 2%, 6∼10년 2.5%, 11∼15년 7%로 하고 11년째부터는 수익금으로 우선주를 매입, 소각하는 방식으로 상환토록 돼있다. 쉽게 말하면 채권단이 12억달러를 신설법인에 빌려주고 10년간은 이자만, 11∼15년은 원리금을 상환받는 구조다. 이 12억달러는 이자율이 낮아 현재가치로 환산하면 8억3000만달러어치 밖에 안된다.

한편 GM-대우차(가칭) 신설법인은 대우차의 군산 및 창원공장 등 자산과 함께 부채 8억달러를 인수한다. 이 부채는 대우차 직원들이 퇴직한 후 지급해야 할 퇴직급여충당금과 협력업체 관련채무 등 회사운영에 꼭 필요한 것이다.

▽GM의 투자위험액 4억달러〓GM은 4억달러만을 투자해 대우차의 핵심부문을 인수하고 대우자동차판매의 최대주주(11%) 지위도 얻었다. 그러나 채권단은 신규출자 2억달러 외에 신설법인에 장기운영자금 20억달러를 빌려주도록 돼 있어 상당한 투자위험을 떠안게 돼 있다.물론 대출금에 대한 GM본사의 지급보증은 없다. 이 돈의 일부는 부평공장의 원자재공급 등에 사용된다.

인수합병(M&A) 전문가들은 “GM이 적어도 운영 및 시설투자자금은 해외에서 차입하거나 본사자금으로 해야 하는데 이를 국내 채권단에 부담시킨 것은 좀 가혹하다”고 평가했다. 즉 신설법인이 잘되면 대출금 상환에 별 문제가 없겠지만 자동차경기 침체로 회사상황이 악화되면 우선주 상환이 지연될 뿐만 아니라 자금지원도 해야 하기 때문이다.

또 자산매각대금 12억달러를 부채로 하지 않고 우선주로 한 것도 ‘이익이 나면 갚고 그렇지 않으면 나중에 갚겠다’며 상환압력을 줄여놓은 것.

▽비핵심 자산은 모두 제외〓GM은 한국에서의 자동차생산 및 영업에 필요한 자산만을 가져갔고 경쟁력이 떨어지는 것은 거부했다. 당초 매각대상에 포함될 것으로 예상했던 대우캐피탈도 제외한 채 더 싼 값을 제시하는 다른 할부금융사를 인수하는 대안을 택했다.

이들은 한발 더 나아가 특별소비세 징수유예라는 특혜성 혜택까지 받아냈다.

GM은 한국정부가 거대부실기업인 대우차를 팔지 않고 끌고 갈 수 없다는 점을 이용해 이같이 무리한 조건까지 관철시키는 협상력을 보여줬다.GM은 대우차로부터 넘겨받는 총자산의 가치를 20억달러로 인정하고 8억달러는 부채인수로 대신한 것.

<김두영기자>nirvana1@donga.com

트렌드뉴스

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

“여기 누드비치 아니에요”…푸껫 경찰 ‘알몸 관광객’ 단속 나서

-

3

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

4

송파 19층 이삿짐 사다리차 ‘꽈당’…주차장·놀이터 덮쳐

-

5

[단독]신천지 4600명, 국힘 대선 경선 앞두고 책임당원 가입 정황

-

6

“갤럭시로 날 찍어? 너무 짜증”…‘짝퉁 논란’ 프리지아 또 시끌

-

7

손흥민 임신 협박女 “사죄하고 싶다” 선처 호소

-

8

가드레일 들이받은 60대, 하차했다가 뒤차에 치여 숨져

-

9

종합비타민이 노화 지연? …‘이런 사람’ 아니라면 굳이 먹을 필요 없다[건강팩트체크]

-

10

“트럼프-김정은 사돈 만들어 세계 평화” AI 합성 콘텐츠 확산

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

[단독]美, 주한미군 사드 미사일 일부도 차출

-

4

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

5

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

6

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

7

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

8

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

9

장동혁, 이틀째 ‘절윤’ 침묵…당내선 “인사 조치로 진정성 보여야”

-

10

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

트렌드뉴스

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

“여기 누드비치 아니에요”…푸껫 경찰 ‘알몸 관광객’ 단속 나서

-

3

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

4

송파 19층 이삿짐 사다리차 ‘꽈당’…주차장·놀이터 덮쳐

-

5

[단독]신천지 4600명, 국힘 대선 경선 앞두고 책임당원 가입 정황

-

6

“갤럭시로 날 찍어? 너무 짜증”…‘짝퉁 논란’ 프리지아 또 시끌

-

7

손흥민 임신 협박女 “사죄하고 싶다” 선처 호소

-

8

가드레일 들이받은 60대, 하차했다가 뒤차에 치여 숨져

-

9

종합비타민이 노화 지연? …‘이런 사람’ 아니라면 굳이 먹을 필요 없다[건강팩트체크]

-

10

“트럼프-김정은 사돈 만들어 세계 평화” AI 합성 콘텐츠 확산

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

[단독]美, 주한미군 사드 미사일 일부도 차출

-

4

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

5

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

6

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

7

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

8

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

9

장동혁, 이틀째 ‘절윤’ 침묵…당내선 “인사 조치로 진정성 보여야”

-

10

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개