5곳 이상 돌려막는 빚 109兆

들썩이는 금리에 떨고 있는 서민들

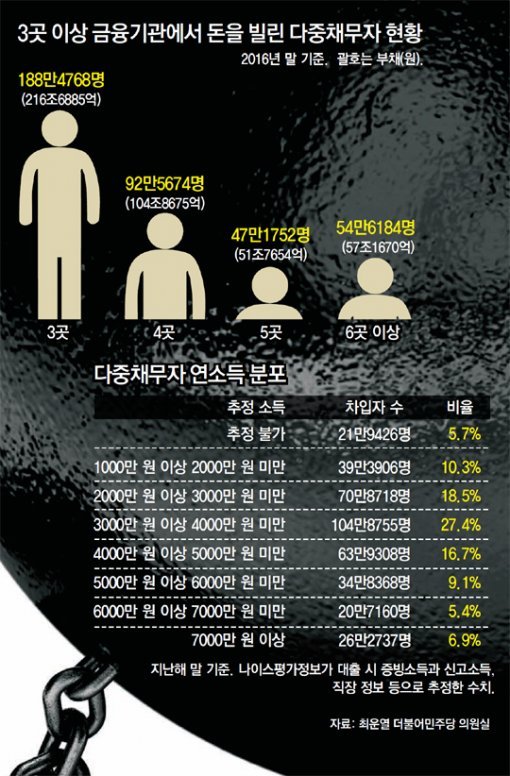

《 국내 금융기관 5곳 이상에서 대출을 보유한 다중채무자가 지난해 말 현재 102만 명으로 조사됐다. 이들이 보유한 부채는 총 109조 원으로 4년 새 20.9%나 불어났다. 이에 따라 4년간 5곳 이상 다중채무자의 1인당 평균 대출은 9292만 원에서 1억701만 원으로 1억 원을 넘어섰다. 특히 이 중에서 2금융권에서만 5곳 이상 돈을 빌린 채무자는 23만 명에 이른다. 1344조 원에 이르는 가계부채가 한국 경제의 최대 뇌관으로 떠오른 가운데, 금리가 오르면 저소득 저신용 다중채무자들이 ‘고위험군’으로 대두될 가능성이 크다. 》《 은행과 저축은행, 주택금융공사 등 국내 금융기관 5곳 이상에 빚을 진 다중채무자가 102만 명에 이르는 것으로 확인됐다. 이들이 보유한 빚은 총 109조 원으로 전체 다중채무자 부채(383만 명, 430조 원)의 약 25%를 차지하는 것으로 나타났다. 금융기관 3곳 이상에서 대출을 받은 다중채무자 10명 중 8명은 연소득이 5000만 원 미만의 중·저소득층으로 경기 침체와 금리 인상의 직격탄을 맞을 수 있다는 우려가 나온다. 》

○ 5곳 이상 빚내 돌려 막는 차입자 102만 명

6곳 이상의 금융기관에서 돈을 빌린 악성 다중채무자도 54만6184명(57조1670억 원)으로 집계됐다. 특히 상호금융, 보험, 캐피털 등 금리가 높은 2금융권 5곳 이상에서 돈을 빌린 다중채무자는 부채가 24조5365억 원으로 4년 전보다 26.6%(5조1532억 원) 증가했다. 조영무 LG경제연구원 선임연구원은 “가구주가 다중채무자이면 부모의 소비 위축과 자녀의 학업 중단 등으로 이어져 내수 부진 등의 문제를 초래할 수 있다”고 지적했다.

3곳 이상 금융기관에서 빚을 진 다중채무자이면서 총부채원리금상환비율(DSR)이 40%를 넘는 ‘잠재적 위험채무자’도 199만여 명으로 조사됐다. 다중채무자의 절반 이상(52%)이 전체 부채의 83%(약 357조 원)를 차지한 잠재적 위험채무자로 분류된 셈이다.

○ 중·저소득층 다중채무자가 뇌관

분석 결과 다중채무자(금융기관 3곳 이상에서 대출을 받은 사람)의 79%가 ‘연소득이 5000만 원 미만’으로 조사됐다. 연소득별(추정치)로 3000만 원 이상 4000만 원 미만의 다중채무자가 전체의 27.4%로 가장 많았다. 이어 △2000만∼3000만 원 미만(18.5%) △4000만∼5000만 원 미만(16.7%) △1000만∼2000만 원 미만(10.3%)순이었다. 소득을 아예 추산할 수 없는 채무자들도 5.7%나 됐다.

상환 능력이 낮은 다중채무자들 가운데에선 은행을 이용하지 못해 2금융권에서 소액으로 반복해서 돈을 대출받다가 채무 규모가 감당하지 못할 수준으로 커진 경우도 적잖았다. 금융기관 7곳에 4400만 원의 빚을 져 신용회복위원회의 문을 두드린 김모 씨(38·여)가 대표적이다. 그는 운영하던 키즈카페가 문을 닫은 뒤 빚 부담에 시달렸다. 김 씨는 “세탁소 일을 시작했지만 아이를 키우며 빚을 갚는 게 쉽지 않았다. 저축은행, 카드론, 햇살론 등에서 수백만 원씩 빌려 ‘돌려 막기’를 할 수밖에 없었다”고 말했다.

지난해 말 현재 2금융권 빚이 있는 다중채무자는 358만1670명이다. 은행 전체 대출에서 다중채무자 부채가 차지하는 비중은 25.4%에 불과하지만 △저축은행은 67.1% △카드론은 60.5% △캐피털은 53% △보험은 41.9%에 이른다.

○ 부실 폭탄 제거할 맞춤형 대책 시급

당장 미국 금리인상 변수가 걱정이다. 이달부터 미국이 수차례 금리를 인상하면 시장 금리가 함께 올라 다중채무자들의 원리금 상환 부담이 커지고 가처분소득이 감소할 가능성이 있다. 이렇게 되면 내수 부진과 신용불량자 증가 등으로 이어져 사회적 비용이 증가할 수도 있다. 김동원 고려대 경제학과 초빙교수는 “연체율이 하락한 것은 차입자의 상환능력이 좋아졌다기보다 금리가 내려 상환 부담이 줄었기 때문인데, 금리가 오르면 연체율이 오를 수 있다”고 말했다.

채무자의 도덕적 해이를 피하면서 다중채무자의 채무상환 능력을 키워주는 채무조정 등의 저소득층 금융대책도 필요하다. 임진 한국금융연구원 가계부채연구센터장은 “생계형(의료비 등) 과소비형으로 유형을 나눠 원금 감면율과 신용회복 기간 등을 정하는 싱가포르 파산제도를 참고할 만하다”고 말했다.

강유현 yhkang@donga.com·정임수·주애진 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![햄버거만 사러 갔다 세트를 들고 나온 이유 [오늘과 내일/장원재]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124678122.1.thumb.jpg)

[오늘과 내일/장원재]햄버거만 사러 갔다 세트를 들고 나온 이유

- 좋아요 개

- 코멘트 개

-

출근하던 30대 여성, 횡단보도 건너다 굴삭기에 참변

- 좋아요 개

- 코멘트 개

-

尹 직무 긍정평가 24%… 쇄신 부족-윤한 갈등에 ‘횡보’

- 좋아요 개

- 코멘트 개

댓글 0