금융사별로 ‘DC형 대표상품’ 출시… 포트폴리오는 당국 심사 받아야

금감원 홈피에 수익률-수수료 공개… 위험자산 투자 40→70%로 확대

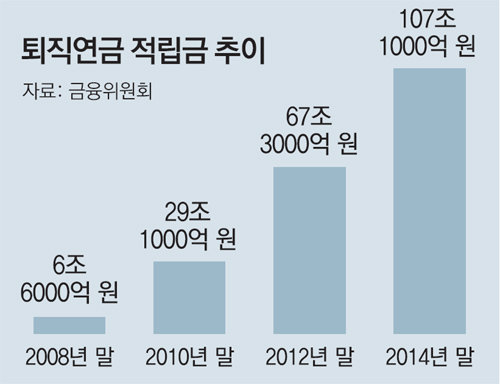

금융위원회는 27일 김 씨 같은 직장인들의 퇴직연금 운용을 돕기 위해 금융회사별로 대표적인 퇴직연금 포트폴리오를 만들도록 하기로 했다. 또 퇴직연금 수익률과 수수료를 한눈에 비교할 수 있도록 금감원 홈페이지에 게시하기로 했다. 전체 근로자의 51.6%(약 535만 명)가 퇴직연금에 가입하고 적립금이 100조 원을 넘어섰지만 여전히 자신의 퇴직연금에 대해 확실히 파악해 노후 대비 수단으로 활용하는 근로자가 많지 않다는 판단에 따른 것이다.

일단 금융위는 DC형 퇴직연금 가입자들을 위해 회사별 ‘대표 상품’을 선보일 계획이다. 투자 경험이 떨어지는 개인이 스스로 퇴직연금 적립금을 투자할 펀드를 바꿔가며 효율적으로 수익률을 관리하기는 쉽지 않다. 이 때문에 작년 말 현재 퇴직연금 전체 적립금의 92%가 원리금 보장상품으로 운용되고 있다. 이에 금융회사들로 하여금 아예 ‘30대 공격형 포트폴리오’ ‘40대 안정형 포트폴리오’ 같은 대표 상품을 제시하도록 하겠다는 얘기다.

아울러 금융회사들은 가입자가 자신의 퇴직연금 운용 상황을 그때그때 파악할 수 있도록 연금 운용 실적을 제대로 안내해야 한다. 위험자산 비중이나 손실률 등이 일정 수준을 넘어서면 사전에 가입자에 고지하는 것이다. 금융회사가 떼어가는 수수료를 제외한 퇴직연금 실질 수익률도 금감원 홈페이지에 공개된다.

자산 운용 규제도 대폭 완화된다. 보수적인 자산 운용으로 인해 퇴직연금의 1년 수익률이 은행 증권 등 금융회사를 막론하고 지난해 평균 3%대에 그치는 등 저조하다는 지적이 나오고 있기 때문이다.

일단 자산 운용 규제 방식을 ‘포지티브’ 방식에서 ‘네거티브’ 방식으로 바꾼다. 이에 따라 퇴직연금을 운용하는 금융회사는 과거와 달리 비상장 주식, 부적격 등급 채권 등 일부 투자 금지 대상을 제외한 모든 원리금 비보장 자산에 자유롭게 투자할 수 있게 된다. DC형과 개인형퇴직연금제도(IRP)의 원리금 비보장 자산에의 투자 한도 역시 적립금의 40%에서 70%로 상향 조정하기로 했다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘라임 주범’ 이인광 도피 도운 코스닥상장사 前 대표 구속기소

- 좋아요 개

- 코멘트 개

-

유영재, 정신병원 입원…선우은숙 측 “법적 절차 예정대로”

- 좋아요 개

- 코멘트 개

-

尹-이재명, 29일 오후 2시 대통령실서 만난다

- 좋아요 개

- 코멘트 개

댓글 0