2014년말 기준 대출잔액 561조원

대부분 주택담보대출… 18조원 늘어, 금리인상땐 이자 부담에 큰 타격

정부 “3∼3.2% 고정금리 상품 출시”

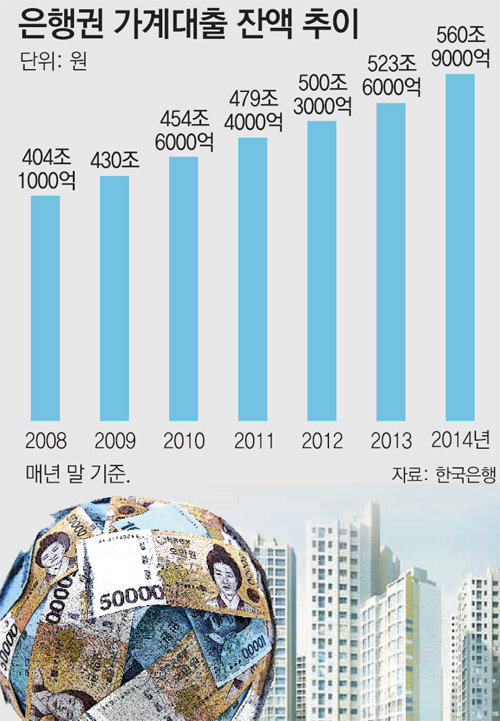

한국은행은 14일 ‘2014년 12월 시장 동향’ 자료에서 국내 은행의 가계대출 잔액이 지난해 말 현재 560조9000억 원으로 1년 전에 비해 37조3000억 원 늘었다고 밝혔다. 이는 연간 기준으로 관련 통계 집계가 시작된 2008년 이후 가장 큰 폭으로 증가한 것이다.

특히 은행권 가계대출은 지난해 4분기(10∼12월)에 집중적으로 늘었다. 10월과 11월에 각각 6조9000억 원, 12월 6조6000억 원이 늘어 석 달 동안 20조 원 이상 급증했다. 늘어난 대출 가운데는 주택담보대출이 18조 원가량으로 대부분을 차지했다. 지난해 9·1 부동산대책으로 부동산 대출규제가 완화되고 8월과 10월 두 차례에 걸쳐 기준금리가 인하되면서 가계대출 증가가 본격화된 것이다.

그러나 시중은행의 고정금리형 대출은 3∼5년 동안 고정금리를 유지하다 변동금리로 바뀌는 혼합형 대출이 대부분을 차지한다. 혼합형 대출이 고정금리대출 실적에 잡혀 외형상으로비중이 높아진 것으로 보이지만 일정 기간이 지나면 변동금리대출로 바뀌는 만큼 가계부채 리스크는 여전히 높다는 얘기다.

실제로 신한, 국민, 우리, 하나은행 등 4대 시중은행에 따르면 지난해 44조5826억 원에 달하는 고정금리 주택담보대출 실적 중 88.9%(39조6209억 원)가 혼합형 대출이었다. 지난해 3년 고정금리의 혼합형 대출을 받은 사람이라면 2017년 변동금리로 바뀔 때부터 갑자기 대출이자가 오를 수도 있다는 의미다.

한편 금융당국은 2월 중 가계부채 대책을 내놓을 예정이다. 은행 주택대출의 65%가 원금 상환 없이 이자만 내다가 만기에 한꺼번에 원금을 갚는 만기상환·거치식 분할상환형이어서 금리 변동에 취약한 만큼 장기·고정금리·분할상환 대출로 전환을 유도해 가계들이 소액이라도 빚을 갚아나가도록 만들겠다는 목표다. 또 새로운 고정금리 상품은 연 3.0∼3.2%대의 금리를 적용해 변동금리 대출과의 격차를 크게 줄일 방침이다.

장윤정 yunjung@donga.com·유재동 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

尹 직무 긍정평가 24%… 쇄신 부족-윤한 갈등에 ‘횡보’

- 좋아요 개

- 코멘트 개

-

40년만의 굴욕… 인니에 진 한국축구, 올림픽 못간다

- 좋아요 개

- 코멘트 개

-

![“출근길 선글라스 벗어야 밤잠 잘 잔다”[베스트 닥터의 베스트 건강법]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124674654.8.thumb.jpg)

“출근길 선글라스 벗어야 밤잠 잘 잔다”[베스트 닥터의 베스트 건강법]

- 좋아요 개

- 코멘트 개

댓글 0