[문재인 시대 한국경제]금융

한국 경제의 뇌관으로 자리 잡은 가계부채 문제를 해결하기 위해 문재인 정부는 ‘부채 총량 관리’ 카드를 꺼내들었다. 1344조 원을 넘어선 가계 빚이 일정 수준 이상으로 늘지 않도록 관리하겠다는 뜻이다.

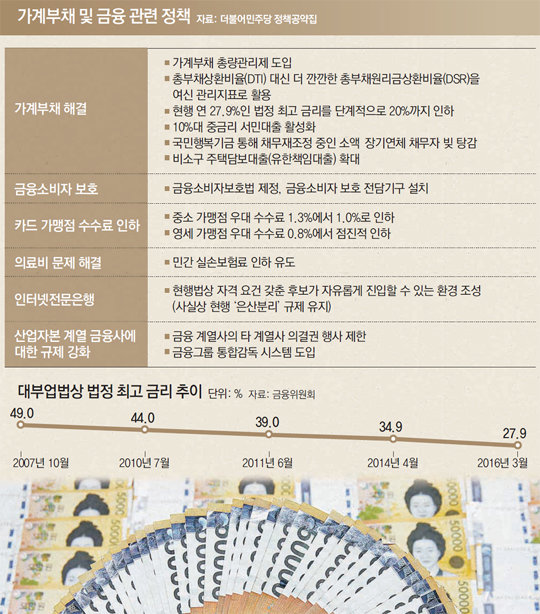

고금리 폭탄에 시달리는 서민을 위해선 현재 연 27.9%인 법정 최고금리를 20%까지 끌어내리기로 했다. 생계형 대출자의 빚을 탕감해 주는 대책도 추진된다. 전문가들은 정책 취지는 좋지만 부작용을 막을 수 있는 보완책이 뒷받침돼야 한다고 입을 모았다.

문 대통령은 가계부채 해결을 위한 7대 해법을 제시했다. 이 중 핵심은 부채 총량 관리다. 가계의 가처분소득 대비 부채(가계신용 기준) 비율이 150%를 넘지 않도록 제한을 둬 빚 규모나 증가 속도를 잡겠다는 구상이다.

지난 정부에서도 금융당국은 올해 부채 증가율을 한 자릿수로 관리하겠다며 사실상의 대출 총량 규제에 나섰지만 이를 공식적으로 인정하지 않았다. 손정락 하나금융경영연구소 연구위원은 “그동안 정부가 묵시적으로 했던 부채 총량 관리를 정책 목표로 내걸었다는 점에서 큰 변화”라고 평가했다. 다만 가계소득 확대 정책이 미비한 상황에서 총량 관리를 위해 대출 문턱만 높일 경우 애꿎은 실수요자가 피해를 볼 수 있다는 우려가 나온다. 성태윤 연세대 교수는 “정부가 총량 수치에만 매달리면 금융회사들이 저신용, 저소득층 대출부터 줄이는 부작용이 생길 수 있다”고 지적했다.

서민들의 이자 부담을 줄이는 해법으론 법정 최고 금리를 낮추는 방안이 추진된다. 우선 대부업법상 최고 금리(27.9%)와 개인 금전거래에 적용되는 이자제한법의 최고 금리(25%)를 일원화한 뒤 이를 단계적으로 연 20%까지 낮출 계획이다. 또 대출자가 부담하는 이자 총액이 원금을 넘지 못하도록 제한된다. 이미 국회에 관련 법안이 발의돼 있다.

일각에서는 일본 등 선진국이 이미 이자율 상한선을 20%로 내렸으며 한국도 1%대 기준금리를 고려하면 최고 금리를 낮출 여력이 충분하다고 지적한다. 하지만 최고 금리를 더 낮추면 저축은행과 대부업체의 대출 심사가 깐깐해져 취약계층이 제도권 금융 밖으로 밀려날 것이라는 우려도 만만찮다.

문 대통령은 인터넷전문은행의 ‘은산분리’(산업자본의 은행 지분 소유 제한) 완화와 관련해 사실상 반대의 뜻을 밝혔다.

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“푸바오는 순둥이었네”…달려든 판다들에 깔린 中사육사, 무슨 일?(영상)

- 좋아요 개

- 코멘트 개

-

압구정현대 35평, 43억4000만원에 팔렸다…동남권 매수심리 1.5p ‘상승’

- 좋아요 개

- 코멘트 개

-

이화영 “김성태에 주류 제공 묵인”…검사·쌍방울 관계자 고발

- 좋아요 개

- 코멘트 개

댓글 0