근로자 재산 형성 돕는 우리사주

일정 요건 갖추면 배당소득 비과세

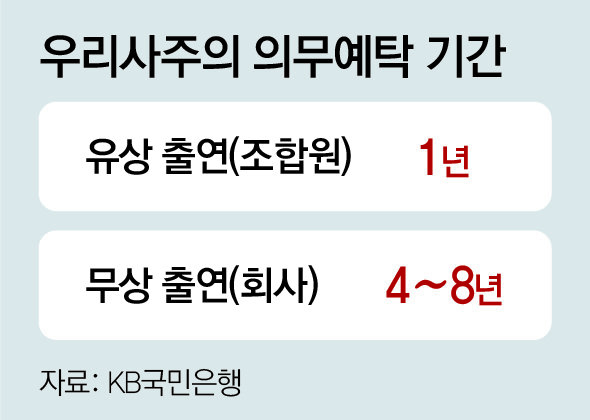

최대 8년 의무예탁 기간

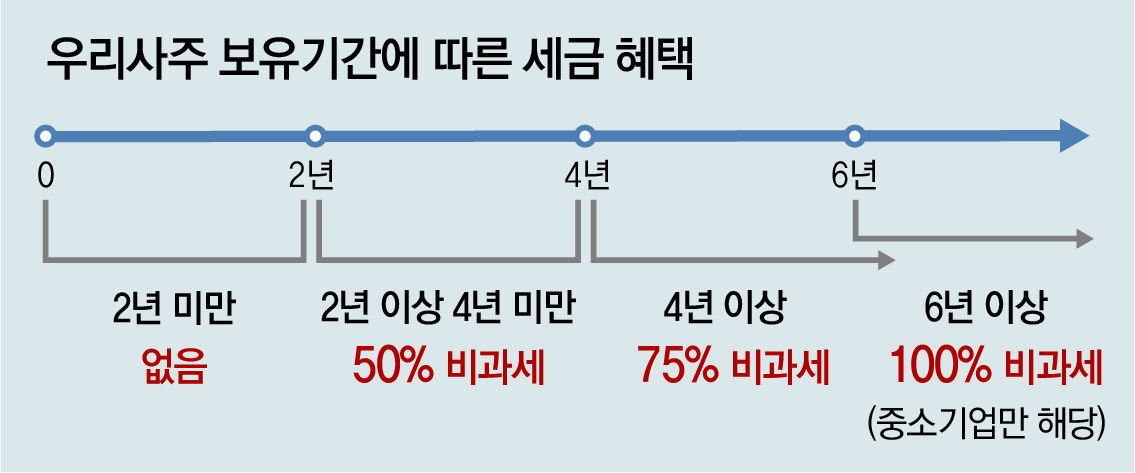

보유 기간별 비과세 혜택 따져봐야

A. 근로복지기본법상 우리사주는 주식회사의 소속 근로자 등이 그 주식회사에 설립된 우리사주조합을 통해 취득하는 그 주식회사의 주식을 의미한다. 우리사주제도의 근본 취지는 근로자의 재산 형성, 기업경영 참여, 고용안정 도모 등이라고 할 수 있다. 회사의 입장에서도 근로보상 수단, 노사관계 증진 등 다양한 이점이 있는 제도다.

우리사주에 대해 세법은 어떤 혜택을 주고 있는지 출연, 보유, 인출 단계로 나눠 살펴보자. 우리사주의 기본 과세 원리는 납입 시 공제, 수령 시 과세다. 따라서 우리사주에 출연할 경우 연간 400만 원(벤처기업의 경우 1500만 원)까지 소득공제 혜택을 받을 수 있다. 소득공제는 세액공제와는 다르게 소득에서 직접 차감하는 것이므로 고소득 근로자라면 좀 더 큰 혜택을 받을 수 있다.

마지막 인출 단계에서는 이연된 소득이 과세된다. 하지만 일정 기간 이상 보유한 경우 100% 과세하지 않고 일정 비율을 비과세하는데, 두 가지를 구분해서 기간을 점검해 봐야 한다. 의무예탁 기간을 먼저 채우고 그 이후 몇 년을 더 보유하느냐에 따라 근로소득으로 과세되는 부분이 다르기 때문이다.

K 씨와 같이 소속된 회사의 주식이 급등하게 되면 대출금 상환, 투자 자금 확보, 개인적인 사용 등 다양한 사유로 현금화하고 싶은 고민에 빠지기 마련이다. 하지만 급한 마음에 일단 인출하고 부과된 세금에 놀라기보다는 사전에 세후 얼마를 사용할 수 있는지 검토한 후 실행에 옮기길 바란다.

김도훈 KB국민은행 WM고객분석부(자문) 세무전문위원

머니 컨설팅

구독![[머니 컨설팅]올해 하반기 부동산 시장의 향방은…](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/05/20/125024809.1.jpg)

![[머니 컨설팅]우리사주 제도 활용한 절세 전략](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/05/13/124920096.1.jpg)

![[머니 컨설팅]시장 소음이 많을수록 자산 배분에 집중해야](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/05/06/124808719.1.jpg)

이런 구독물도 추천합니다!

-

부동산 빨간펜

구독

-

따만사

구독

-

양종구의 100세 시대 건강법

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

이재명 “연금개혁 21대 국회 처리” 영수회담 제안… 與 “책임 떠넘기기 정략”

- 좋아요 개

- 코멘트 개

-

英 수낵 “7월 조기총선” 깜짝 발표

- 좋아요 개

- 코멘트 개

-

‘개인정보 유출’ 카카오에 151억 과징금

- 좋아요 개

- 코멘트 개

댓글 0