공유하기

[머니 컨설팅]금리 인상기… 전세대출부터 갚아라

- 동아일보

글자크기 설정

30대 싱글남의 재테크

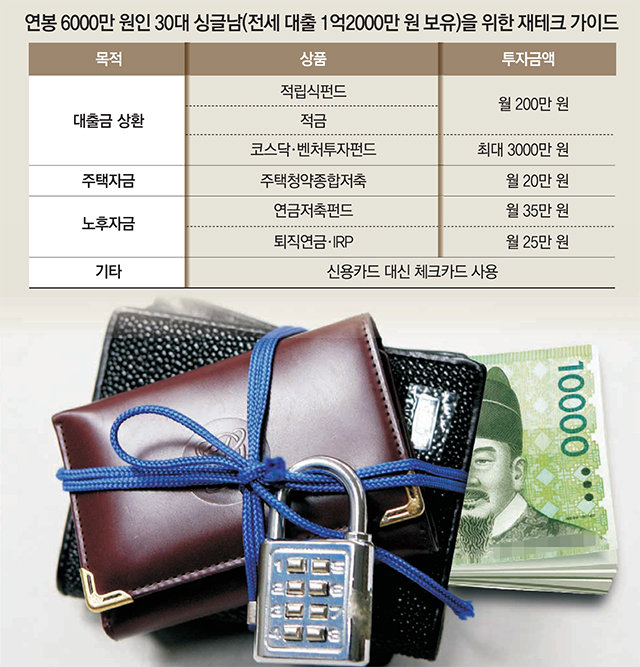

A. 한국과 미국의 기준금리가 10년 만에 역전되면서 한국은행도 연내 1, 2차례 금리를 인상할 것으로 예상된다. 상담자는 전세자금 대출의 이자 비용을 줄이는 게 급선무다. 급하게 쓸 계획이 있는 돈을 제외하고 대기자금으로 전세대출을 갚아 대출 잔액을 최대한 줄이는 게 좋다. 다만 중도상환 수수료가 부과될 수 있으니 꼭 확인해야 한다.

지금부터는 월급 500만 원을 체계적으로 재테크하는 게 필요하다. 취미 활동을 위한 소비를 최대한 줄이고 월 소득의 60%는 모으겠다는 목표를 세워야 한다. 대출 상환 자금 용도, 노후자금 용도 등 자금 목적을 구체적으로 정해 상품별로 꼬리표를 붙여 관리하면 목표를 달성하기가 더 쉽다.

또 여유자금은 코스닥·벤처 전용 펀드에 투자해 돈을 불린 뒤 대출 상환 자금으로 사용하면 효과적이다. ‘코스닥 벤처투자신탁’ 조세특례제한법 개정으로 1인당 3000만 원 한도로 10%의 소득공제 혜택을 받을 수 있는 전용 펀드가 출시될 예정이다.

향후 내 집 마련을 위해 기존 청약통장은 매달 20만 원 정도 꾸준히 납입할 것을 추천한다. 청약통장은 아파트 청약 신청에 필요하고 납입 금액의 40%(연 240만 원 한도)까지 소득공제도 받을 수 있다.

또 노후자금 마련 목적으로 연금저축펀드와 개인형 퇴직연금(IRP) 계좌에 매달 60만 원 정도를 납입하는 게 좋다. 연금저축과 IRP 상품은 총 급여 5500만 원 이상, 1억2000만 원 이하의 경우 연간 700만 원 한도로 12%의 세액공제를 받을 수 있다.

마지막으로 소비를 적절히 관리하고 소득공제도 받을 수 있도록 체크카드 사용을 늘리는 것이 좋다. 체크카드를 사용하면 현명하게 공제 금액도 늘리고 매달 지출 금액도 적절하게 통제할 수 있다.

재테크도 타이밍이 있다. 빠르면 빠를수록 좋다. 명확한 재테크 목표를 세워 새로운 월급 재테크를 시작하길 기대한다.

황영지 신한은행 PWM이촌동센터 팀장

머니 컨설팅 >

구독

![[머니 컨설팅]5억 집 팔아 임대용 주택 구입을… 40대 외벌이 가장의 노후 준비](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2018/04/02/89427629.1.jpg)

이런 구독물도 추천합니다!

-

주성하의 ‘北토크’

구독

-

베스트 닥터의 베스트 건강법

구독

-

오늘의 운세

구독

트렌드뉴스

-

1

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

2

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

3

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

4

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

5

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

6

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

7

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

10

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

10

국힘 “李, 천안함 유족 면박…가슴에 비수”

트렌드뉴스

-

1

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

2

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

3

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

4

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

5

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

6

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

7

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

10

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

10

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0