공유하기

[맞춤 재테크]상가겸용주택도 양도세 비과세 될까

-

입력 2009년 2월 21일 02시 59분

글자크기 설정

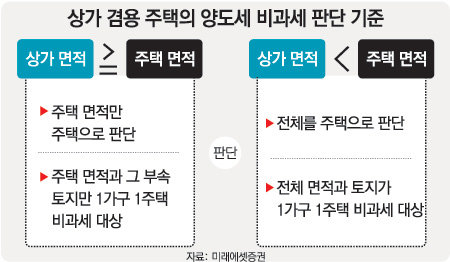

상가가 주택보다 크거나 같을땐 분리과세

Q:1층만 상가이고 2층은 주택인 상가 겸용 주택도 양도소득세 비과세가 가능할까?

경기 수원시에 사는 김모 씨(60)는 7년 전 퇴직을 하면서 은퇴 후를 위해 1층은 상가, 2층은 주택인 건물을 구입했다. 1층 상가에서 슈퍼마켓을 운영하고 2층 집에서 생활하던 김 씨는 가게 운영이 어려워 장사를 접고 건물을 팔 계획이다. 김 씨가 소유한 상가 겸용 주택도 양도세 비과세가 가능할까.

세법에서는 하나의 건물에 주택과 상가가 함께 있는 겸용 주택은 건물의 주택 면적이 상가 면적보다 크면 건물 전체를 주택으로 보아 양도세를 계산한다. 건물 전체가 주택에 해당하면 겸용 주택의 부속 토지도 전체를 주택 부속 토지로 여긴다. 예를 들어 주택 면적이 100m²이고 상가 면적이 90m²라면 총 건물 면적 190m²와 그 부속 토지 전체를 주택으로 본다는 뜻이다.

1가구 1주택 비과세 요건을 갖춘 겸용 주택이라면 그중 주택으로 보는 부분은 양도세 비과세가 가능하다. 물론 3년 이상 보유(서울, 경기 과천시, 5대 신도시 등은 2년 이상 거주)해야 한다.

그러나 주택 면적이 상가 면적과 같거나 작으면 주택 면적만 주택으로 보고 나머지는 상가 면적으로 보아 양도세를 계산한다. 예를 들어 주택 면적이 90m²이고 상가 면적이 100m²라면 주택 면적(90m²)과 그 부속 토지만 주택으로 보고 나머지는 상가로 보아 양도세를 산정한다.

주택 면적과 그 부속 토지는 요건을 갖추면 양도세가 비과세되지만 상가 면적과 그 부속 토지는 양도세를 내야 한다.

따라서 겸용 주택을 거래할 때 주택과 상가의 면적을 잘 따져 보아야 하고 특히 공용 면적이 주택 면적으로 포함되는지 상가 면적으로 포함되는지 잘 구분해야 전체 비과세가 가능한지 판단할 수 있다.

구분할 때 공용 면적이 주택을 위한 용도인지 상가를 위한 용도인지를 기준으로 판단하면 된다.

1층이 상가이고 2층이 주택이라면 2층으로 올라가는 1층 계단은 용도상 주택으로 올라가거나 주택에서 내려오는 목적으로 사용되기 때문에 주택 면적으로 본다.

만일 1층 상가와 2층 주택의 면적이 같다면 1층 계단 면적이 주택 면적으로 편입되면서 총 주택 면적이 상가 면적보다 커지기 때문에 전체가 주택에 해당돼 비과세될 가능성이 크다.

지하 보일러실은 주거용 난방에만 사용된다면 주택 면적에 해당되나 건물 전체의 난방용으로 사용되면 주택 면적과 상가 면적의 비율로 나눠 계산한다. 주택과 상가가 공동으로 사용하는 지하실도 용도가 명확하지 않으면 주택 면적과 상가 면적의 비율로 나눠서 구분한다. 그러나 상가가 창고로 사용하면 상가 면적에 포함된다.

최용준 미래에셋증권 세무컨설팅팀 세무사

정리=이서현 기자 baltika7@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

양종구의 100세 시대 건강법

구독

-

청계천 옆 사진관

구독

-

DBR

구독

트렌드뉴스

-

1

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

2

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

3

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

4

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

5

[단독]조선업도 중동 쇼크… “선박 철판 절단용 에틸렌 부족” SOS

-

6

[사설]美 호르무즈 파병 요구… ‘국익과 공조’ 원칙으로 잘 衡量해야

-

7

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

8

59㎡가 3억대… 마곡 ‘반값 아파트’ 오늘 일반 청약

-

9

[단독]전자발찌 40대男 ‘스토킹 살해’… 경찰이 구속 미룬 사이 도로서 참극

-

10

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

5

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

트렌드뉴스

-

1

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

2

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

3

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

4

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

5

[단독]조선업도 중동 쇼크… “선박 철판 절단용 에틸렌 부족” SOS

-

6

[사설]美 호르무즈 파병 요구… ‘국익과 공조’ 원칙으로 잘 衡量해야

-

7

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

8

59㎡가 3억대… 마곡 ‘반값 아파트’ 오늘 일반 청약

-

9

[단독]전자발찌 40대男 ‘스토킹 살해’… 경찰이 구속 미룬 사이 도로서 참극

-

10

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

5

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

6

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

9

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

10

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“위고비·마운자로 맞아도 배고파”…10명중 1명 ‘이긴자로’ [바디플랜]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133525206.3.thumb.jpg)