공유하기

[재테크]올 채권시장 "쑥스러운 최대호황"

-

입력 2000년 12월 27일 18시 37분

글자크기 설정

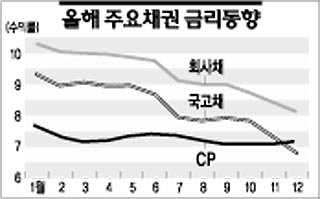

특히 정부의 적극적인 국채시장 활성화 정책으로 국고채가 3년만기 회사채를 대신해 확실한 지표채권으로 자리잡았다.

그러나 금융시장불안으로 시중자금이 불확실한 회사채를 떠나 일부 우량회사채와 국고채로만 몰리는 ‘부익부 빈익빈’ 현상도 심화됐다.

1월중순 대우채 환매우려로 국고채수익률은 9.58%까지 올랐으나 투신사 수익증권 환매사태가 진정되고 한국은행의 콜금리 인상으로 9% 초반대로 다시 내려갔다. 5월에는 현대그룹 자금난과 금융기관 추가부실 등 불안요인이 겹치면서 금리가 오름세를 나타내기도 했으나 풍부한 시중유동성으로 하향안정세를 되찾았다.

6월중반 이후에는 무위험자산인 국고채로의 자금이탈현상(Flight to Quality)이 본격화돼 국고채수익률이 8%대 초반까지 급락했다.

이러한 기현상은 3·4분기(7∼9월)에도 이어졌다. 국제유가 상승과 인플레이션 우려, 현대건설의 유동성 악화로 기업신용위험이 증가했지만 유동성이 풍부한 은행권을 중심으로 채권매수세가 국고채로 집중되었기 때문이다.

4·4분기(10∼12월)에도 주가폭락으로 마땅한 자산운용처를 잃어버린 기관투자자들의 채권수요가 시장을 압도해 한은의 단기금리 인상 등에도 불구하고 국고채 수익률은 연일 연중최저치를 경신하였으며 6%대 후반에서 올해를 마감했다.

제도상의 커다란 성과는 7월부터 채권시가평가제가 시행됐다는 것. 이에따라 수익률이 천편일률적으로 비슷했던 채권형 펀드도 주식형펀드처럼 펀드매니저의 능력에 따라 수익률이 큰 차이를 보였다.

LG투자증권 박창진 선임연구원은 “채권시가평가제의 실시로 금융기관 신탁자산의 투명성이 확보됐고 신용등급에 따른 채권가격 합리화가 점차 이뤄졌다”고 평가했다.

올해는 회사채 국고채 등 기존 채권 이외에 자산유동화증권(ABS) 발행이 봇물을 이뤘다. 상반기에는 금융기관들의 부실채권처리가 목적이었고 하반기에는 신용등급이 낮은 기업들의 자금조달을 위한 프라이머리CBO가 선보였다.

한편 작년 9월부터 도입된 국채선물도 금융기관들이 금리변화에 대한 리스크관리를 위해 적극 참여하면서 채권시장의 한 부분으로 무난히 자리잡았다.

<김두영기자>nirvana1@donga.com

논술클리닉 >

구독

![[논술 클리닉]중학생 논술/학생 두발 제한](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

딥다이브

구독

-

정기범의 본 아페티

구독

-

청계천 옆 사진관

구독

트렌드뉴스

-

1

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

2

“잠깐 눈 붙인단 남편 전화가 마지막”…쪽잠 시간 덮친 화마에 참변

-

3

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

4

‘콜록콜록’ 2주 이상 지속 기침…감기 아닌 ‘이 질환’?

-

5

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

6

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

9

“집주인 말만 믿었다간”…전세 계약 전 반드시 확인할 5가지

-

10

식초 먹으면 기억력 좋아진다

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

5

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

6

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

7

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

8

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

9

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

10

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

트렌드뉴스

-

1

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

2

“잠깐 눈 붙인단 남편 전화가 마지막”…쪽잠 시간 덮친 화마에 참변

-

3

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

4

‘콜록콜록’ 2주 이상 지속 기침…감기 아닌 ‘이 질환’?

-

5

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

6

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

9

“집주인 말만 믿었다간”…전세 계약 전 반드시 확인할 5가지

-

10

식초 먹으면 기억력 좋아진다

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

5

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

6

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

7

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

8

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

9

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

10

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]또 불법 증축과 샌드위치 패널이 무고한 14명 목숨 삼켰다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133582693.1.thumb.jpg)