공유하기

40대 신용점수 최저… 대출에 허리휘는 ‘가장’

-

입력 2006년 5월 10일 03시 03분

글자크기 설정

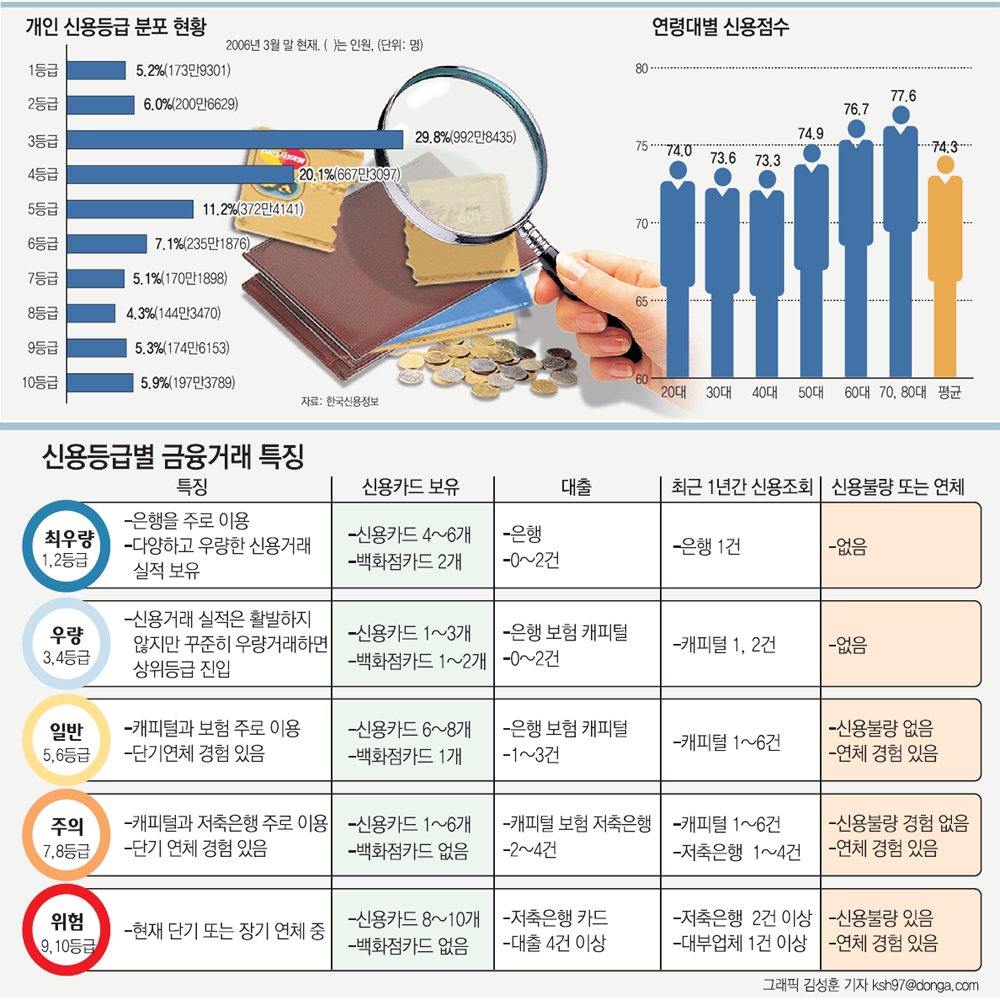

■ 연령별 신용점수 분석

국내에서 한 번이라도 신용거래를 한 사람은 신용점수를 갖고 있다. 신용카드를 사용하거나 금융회사에서 대출을 받는 게 대표적인 신용거래다.

한국신용정보는 3월 말 현재 3328만8789명의 신용정보를 갖고 있다. 신용거래에서 소외된 극히 일부를 빼면 경제활동을 하는 전 국민이 포함된다.

국내 최초로 한국인의 신용점수 분포를 들여다본 결과 100점 만점을 받은 초고신용자가 있는가 하면 10점도 안되는 초저신용자까지 다양하게 나타났다.

● 30대부터 신용등급 갈라져

여성의 신용점수(74.9점)가 남성(73.2점)보다 높았다.

연령대별로는 70대 이상(77.6점)의 신용점수가 가장 높았다. 반면 한 가정의 가장으로 경제적으로 중요한 역할을 해야 할 나이인 40대가 73.3점으로 가장 낮았다. 20대(74.0점)와 30대(73.6점)가 오히려 40대보다 높은 점수를 받았다.

어떻게 이런 일이 생겼을까.

연령대별 평균 신용점수 추이를 보면 신용점수가 매겨지는 메커니즘을 짐작할 수 있다. 연체, 빚보증, 신용조회 같은 부정적인 정보를 중심으로 점수가 매겨진다. 신용점수는 떨어지기는 쉬워도 올라가기는 어렵다.

개인의 신용점수는 주로 30대부터 확실하게 갈라진다. 거래 실적이 많아지고 기간이 길어지면서 떨어지는 사람과 올라가는 사람이 나뉘기 때문.

사회 초년생인 20대는 특별한 연체가 없다면 대부분 우량등급인 3, 4등급에 속한다. 20대의 평균 점수는 상당히 높지만 엄밀하게 얘기하면 신용과는 별 관계가 없다. 신용거래를 한 기간이 짧아 신용평가회사가 이들을 평가할 근거가 부족해 일단 높은 점수를 줬을 뿐이다. 연봉이나 직업 같은 개인 정보도 신용점수와는 별 관련이 없다.

40대의 평균 신용점수가 가장 낮게 나온 것은 대출금액이 많고 신용카드 사용도 활발하다는 뜻으로 풀이된다. 하지만 빌린 돈을 제때 못 갚고 연체하는 사례가 생기면서 전체 평균점수가 내려가는 것.

30, 40대 여성의 신용도가 높게 나온 것은 자신의 이름으로 신용거래를 안 하는 전업주부들이 포함돼 있기 때문이다. 사회 초년생의 신용점수가 높은 것과 비슷하다.

● 9, 10등급이 신용카드 가장 많아

한국신용정보는 개인의 신용점수를 기준으로 1∼10등급을 매긴다. 신용등급은 신용점수에 거래 행태 등 다른 요소가 포함되므로 점수와 반드시 일치하지는 않는다.

1, 2등급은 1인당 4∼6개의 신용카드를 갖고 있다. 3, 4등급은 1∼3개. 높은 등급이 신용카드를 더 활발하게 사용한다는 의미다.

9, 10등급은 1인당 8∼10개의 가장 많은 신용카드를 갖고 있지만 물건을 사는 데 주로 쓰이는 백화점카드는 거의 갖고 있지 않았다.

거래하는 금융회사도 등급에 따라 크게 달랐다.

1등급은 대출받을 때 시중은행을 이용하는 비율이 97% 이상인 반면 10등급이 시중은행을 이용하는 비율은 19%였다. 신용등급이 낮을수록 금리가 높은 저축은행이나 캐피털회사를 찾는 비율이 높아진다.

8∼10등급 가운데 80%는 연체 기록이 2건 이상 남아 있고 30% 정도는 지금도 연체돼 있다. 이들은 금융회사 여러 곳을 동시에 이용하는데 저축은행을 포함한 은행권에 평균 3건의 대출이 있고 캐피털회사, 보험사, 대부업체에서도 돈을 빌린 것으로 나타났다.

신용정보관리대상자(옛 신용불량자)는 대부분 8등급 이하에 속한다.

● 100점 만점자 중 서울이 절반

이번 조사 결과 신용점수가 10점 이하인 사람은 전국적으로 98명이었다. 가장 낮은 점수인 6.6점은 3명.

개인 신용정보를 갖고 있는 금융회사나 신용평가회사도 본인의 동의 없이 조회하는 것은 법으로 금지돼 있다. 이 때문에 무슨 사연이 있어서 이들의 점수가 낮아졌는지 구체적으로 알 수는 없다. 추측만 가능할 뿐이다.

금융회사 관계자는 “얼마 전 40대가 대출을 신청해 신용도를 조회했더니 크고 작은 연체기록이 20건 이상 있었고 이미 대부업체에서 대출을 받기 위해 여러 번 신용조회를 한 것으로 나온 적이 있다”고 소개했다.

이런 고객의 신용점수는 10점 미만일 것으로 추정된다.

반면 100점 만점을 받은 초고신용자도 전국적으로 118명이 있다.

이들 가운데 20대는 1명도 없었고 30대가 39명, 40대 42명, 50대 30명, 60대 5명, 70대 이상 2명이다. 주소가 나와 있는 90명 가운데 서울이 44명으로 절반에 육박했다.

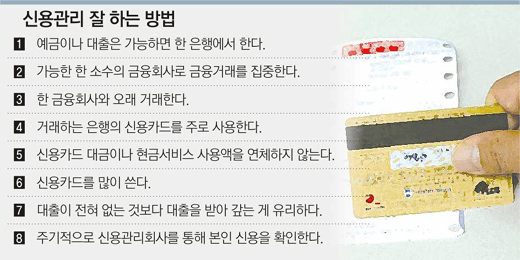

한국신용정보 강용구(姜龍求) 실장은 “신용은 대출금리와 한도를 결정하기 때문에 실질적인 재산의 일부로 봐야 하는 시대”라며 “자신의 신용점수를 꾸준히 관리해야 불이익을 줄일 수 있다”고 말했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

|

홍석민 기자 smhong@donga.com

트렌드뉴스

-

1

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

2

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

3

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

“길가 쓰레기봉투에 슬쩍 넣었을 뿐인데” 해외선 90만원 과태료…한국은?

-

6

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

7

홍명보호, 북중미 월드컵 최종 명단 26명 발표…손흥민 4번째 출격

-

8

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

9

“비싼 위고비 대신 계란?”…SNS 달군 ‘천연 위고비’ 식단 [바디플랜]

-

10

한혜진, ♥기성용과 오랜만에 데이트…딸과 함께 ‘훈훈’ 나들이

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

3

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

[단독]삼성 파업 위기… 정부 ‘긴급조정권 발동’ 물밑작업 속도

-

6

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

7

“반도체 제때 받을수 있나”… “파업 진짜로 벌어지나” 해외 고객사 문의 빗발

-

8

TK 신공항 현장 찾은 李 “사업지연 매우 안타깝다”

-

9

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

트렌드뉴스

-

1

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

2

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

3

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

“길가 쓰레기봉투에 슬쩍 넣었을 뿐인데” 해외선 90만원 과태료…한국은?

-

6

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

7

홍명보호, 북중미 월드컵 최종 명단 26명 발표…손흥민 4번째 출격

-

8

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

9

“비싼 위고비 대신 계란?”…SNS 달군 ‘천연 위고비’ 식단 [바디플랜]

-

10

한혜진, ♥기성용과 오랜만에 데이트…딸과 함께 ‘훈훈’ 나들이

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

3

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

[단독]삼성 파업 위기… 정부 ‘긴급조정권 발동’ 물밑작업 속도

-

6

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

7

“반도체 제때 받을수 있나”… “파업 진짜로 벌어지나” 해외 고객사 문의 빗발

-

8

TK 신공항 현장 찾은 李 “사업지연 매우 안타깝다”

-

9

기초단체장 3명-지방의원 510명 ‘무투표 당선’…단체장은 모두 與

-

10

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0