증권정보업체 에프엔가이드의 실적 전망치 기준으로 상장기업의 1분기 영업이익은 26조7000억 원이다. 지난해 1분기 대비 8.9% 증가할 것으로 예상했는데 확정 실적은 전망치를 밑돌 것 같다. 원가 상승, 규제 리스크, 환율 변동, 금리인상 등 다양한 요인이 실적에 부정적인 영향을 미쳤다. 애널리스트가 실적을 전망할 때 이들 부정적 요인을 충분히 반영했다고 보기 어렵다. 실적 발표 시즌에 주가가 제자리걸음에 그칠 수 있는 이유다.

한편 지난주 중국 런민(人民)은행과 유럽중앙은행(ECB)이 금리를 인상했다. 중국은 1년 만기 예금 및 대출 금리를 각각 0.25%포인트 올렸으며 작년 10월 이후 격월로 진행되고 있는 네 번째 인상이다. 흥미로운 것은 금리인상 이후 주가가 4일 연속 상승했다는 점이다. 긴축 초기 주가가 하락으로 반응했던 것과 전혀 다른 모습이다. 긴축정책이 막바지에 들어섰다는 낙관적 기대가 형성됐기 때문이다. 중국의 긴축은 8분 능선을 통과한 것으로 보인다.

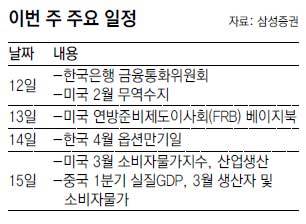

이번 주는 한국은행 금융통화위원회의 금리인상 여부를 주목해야 한다. 시장에선 대체로 금리 동결을 예상하고 있다. 옵션만기도 단기수급에 영향을 미칠 수 있다. 최근 프로그램 매수가 크게 유입돼 만기 당일 대규모 매도가 쏟아질 수 있다. 중국의 3월 소비자물가와 미국의 3월 소매판매도 놓치지 말아야 할 지표다.

오현석 삼성증권 리서치센터 투자전략팀장

![[This Week]美-中 소비 받쳐주는 자동차-화학업종株… ‘투톱 체제’ 이어갈 듯](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

일론 머스크 자산 하루만에 25조원 늘었다

- 좋아요 개

- 코멘트 개

-

[단독]尹 “민생 세세히 보고 못 받아… 직제개편 고민”

- 좋아요 개

- 코멘트 개

-

[단독]원전 유치 지원금 1279억, 주민 갈등속 10년째 ‘방치’

- 좋아요 개

- 코멘트 개

댓글 0