‘영업이익률’ 불안 털고 ‘신차모멘텀’ 기대 커져

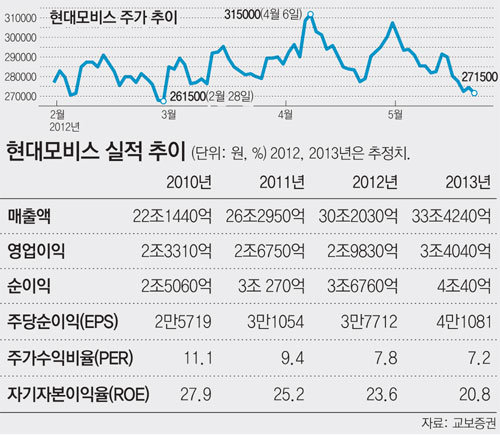

현대모비스는 22일 코스피시장에서 전날보다 3000원(1.09%) 떨어진 27만1500원에 거래를 마쳤다. 지난주 코스피 폭락 이후 삼성전자나 현대차보다 현대모비스의 회복세가 더디지만 현재 주가수익률(PER)이 7.8배로 매우 낮아 상승 여력이 충분하다는 의견이 지배적이다.

하지만 외형 성장에도 불구하고 사업구조에 따른 영업이익률 저하 우려가 여전한 점이 부담이다. 현대모비스는 매출액의 절반가량을 순수 모듈 영역이 차지하며 이는 AS부품, 핵심부품에 비해 영업이익률이 떨어지기 때문이다. 환율 리스크도 관심의 대상이다. 현대모비스 유럽법인은 자재 수입은 달러로 하지만 수출은 러시아나 체코 통화로 이뤄진다. 따라서 유럽 재정위기 여파로 달러 강세가 이어지면 환율에 따른 손실이 발생할 수 있다. 김동하 교보증권 책임연구원은 “현재 삼성전자나 현대차의 주가가 많이 떨어진 만큼 이들이 먼저 상승한 후에 현대모비스 주가가 따라서 올라갈 것으로 보인다”고 내다봤다.

김철중 기자 tnf@donga.com

![[시선집중, 이 주식]대우조선해양](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![전이되고 재발한 암… 4차례 수술 거뜬히 이겨낸 비결[병을 이겨내는 사람들]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124883303.8.thumb.jpg)

전이되고 재발한 암… 4차례 수술 거뜬히 이겨낸 비결[병을 이겨내는 사람들]

- 좋아요 개

- 코멘트 개

-

“한국 경제 청신호” 주요 IB, 韓 성장률 전망 평균 0.4%p↑

- 좋아요 개

- 코멘트 개

-

정부, 법원에 의대 증원 관련 자료 49건 제출…내주 결정 예정

- 좋아요 개

- 코멘트 개

댓글 0