제로금리 시대… 노후 생활자금 ‘월급’으로 받아볼까

이럴 때 은퇴를 시작한 베이비부머 세대뿐만 아니라, 기존 은퇴자들도 길어진 노후를 대비하기 위해 자금을 어떻게 굴려야 할지 많은 고민을 하고 있다.

세계적인 금융위기로 인해 투자손실을 크게 본 경험이 있는 분들은 주식시장의 밝은 전망에도 불구하고 투자손실에 대한 두려움이 앞서기 마련이다. 과거처럼 은행 금리가 높아 이자로만 생활할 수 있는 시기는 앞으로 오지 않을 것 같다. 금융상품은 갈수록 복잡해지고 이해하기도 어려운 상품들만 쏟아지고 있는 현실을 피해갈 수가 없다. 그렇다고 물가상승률도 따라잡지 못하는 정기예금만 고집할 수만도 없는 현실이다.

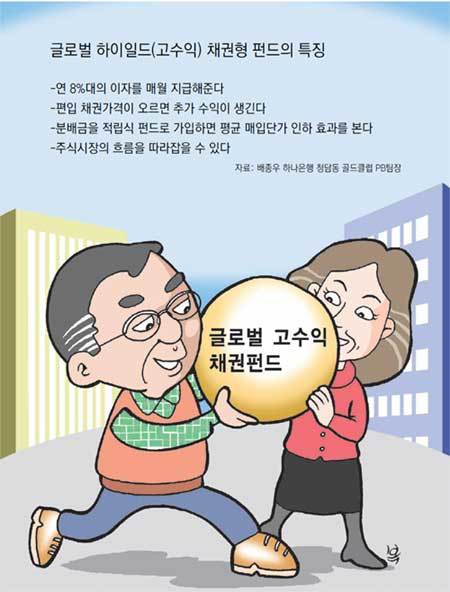

과거의 경험으로 보면 2008년 리먼브러더스 파산 사태 이후 스프레드(가산 금리)가 확대되어 마이너스 수익률을 기록한 것을 제외하면 평균 수익률 연 8% 이상을 나타냈다.

주의할 점은 세계경제가 다시 나빠져 스프레드가 확대될 때 손실이 발생할 수 있다는 것이다. 이럴 때는 원금을 환매하지 않고 스프레드가 축소될 때까지 기다리면 된다. 참고로 2008년 리먼브러더스 파산 사태 이후 마이너스 32.5%까지 떨어진 펀드가 2009년 60.9%를 나타낼 정도로 빠른 회복을 보여주었다. 시장에 급격한 충격이 오지 않는다면 연 8%대의 분배금(이자)을 받을 수 있다. 그러므로 세계경제가 회복되는 시점에서는 특히 하이일드 채권형 펀드를 고려해봄 직하다.

이러한 상품의 주요 특징은 상대적으로 안전한 채권형 펀드에 투자하고 매월 현금을 받는 맞춤형 금융서비스라는 점, 정기적인 현금 수령으로 안정된 생활을 보조하는 서비스라는 점, 편입 채권가격 상승 시 추가 수익이 창출될 수 있다는 점이다.

매월 지급되는 분배금은 적립식 펀드로 가입해 놓으면 향후 주식시장이 고점을 찍을 때 적립식으로 납입돼 평균 매입단가가 인하되는 효과가 생긴다. 주가가 낮을 때나 높을 때나 꾸준하게 나눠 사 놓기 때문이다. 게다가 주식시장의 흐름도 따라잡을 수 있어 일석이조라고 할 수 있다. 자세한 내용은 은행 프라이빗뱅커(PB)들과 상담한 뒤 가입할 수 있다.

배종우 하나은행 청담동 골드클럽 PB팀장

정리=조은아 기자 achim@donga.com

요즘 부자들은

구독![[요즘 부자들은]자문형 랩 투자, 운용능력부터 체크를](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

베스트 닥터의 베스트 건강법

구독

-

법조 Zoom In : 대장동 재판 따라잡기

구독

-

양종구의 100세 시대 건강법

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“폭행-부양 거부, 상속제외 패륜에 넣어야”… 사회적 합의가 관건

- 좋아요 개

- 코멘트 개

-

![믹스커피를 판다고?… 특이하고 신기한 김봉진 신사업 ‘뉴믹스 커피’ 가보니[동아리]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124680994.1.thumb.jpg)

믹스커피를 판다고?… 특이하고 신기한 김봉진 신사업 ‘뉴믹스 커피’ 가보니[동아리]

- 좋아요 개

- 코멘트 개

-

의협 “정부, 교수 범죄자 취급…털끝 하나 건드리면 똘똘 뭉쳐 싸울 것”

- 좋아요 개

- 코멘트 개

댓글 0