[Q]남편과 중국음식점을 운영하고 있는데 지출을 뺀 순소득이 약 470만 원이다. 지출 중 은행 대출과 지인에게 빌린 돈 등 5개 대출에 나가는 이자가 131만 원으로 부담이 크다. 은행대출은 연 5%로 부담이 덜하지만 지인에게 빌린 돈 중 5000만 원이 연 15%나 된다. 중1, 중3인 두 아들이 있고 시가 3억 원짜리 아파트와 입출금통장에 1500만 원, 아이들 명의로 된 주식형 적립식펀드에 각각 500만 원이 있다. 부부가 나와서 일을 하기 때문에 외식비가 많이 드는데 생활비 370만 원 중 외식비가 90만 원이다. 이 외에 교육비 80만 원, 생활비로 100만 원, 적립식펀드에 50만 원, 부부 용돈으로 50만 원을 쓰고 있다. 대출이자를 줄이는 방법과 교육비 준비에 대해서 조언을 듣고 싶다.

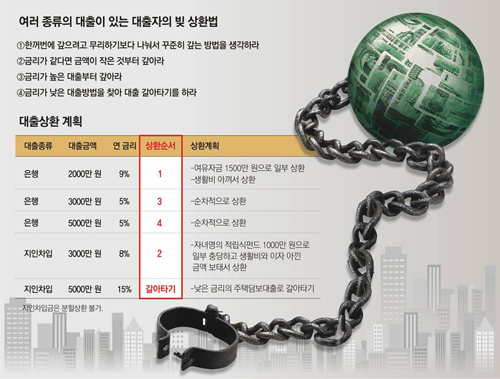

우선 상담자는 대출 원금을 줄여야 한다. 대출의 종류가 많을 때는 먼저 금액이 가장 작은 것을 갚은 후에 대출이자가 비싼 것부터 갚아나가는 것이 좋다. 빚을 갚을 때 일반적으로 금리가 가장 높은 것부터 갚는다고 생각하는데 대출금액이 많고 대출금 상환이 부담스러울 때는 대출금액이 가장 적은 것을 먼저 갚은 뒤 나머지 대출금을 상환해가는 것이 좋다.

상담자는 은행 대출로 2000만 원(연 9%), 3000만 원(연 5%), 5000만 원(연 5%) 등 3건, 지인에게 빌린 돈은 3000만 원(8%)과 5000만 원(15%)으로 총 5건의 대출이 있다. 이 중 금액이 가장 작은 2000만 원을 먼저 갚고 금리가 높은 지인에게 빌린 5000만 원을 갚기를 추천한다.

2000만 원을 갚기 위해선 입출금통장에 있는 1500만 원과 매달 생활비를 절약해 2, 3개월간 나눠서 갚기를 권한다. 외식비를 60만 원으로 줄이고 부부용돈을 20만 원으로 줄여 생활비 중 80만 원을 아낄 수 있다. 여기에 대출금 일부 상환으로 대출이자를 57만 원으로 줄일 수 있어 저축 가능한 금액이 137만 원이 된다.

연 15%짜리 5000만 원 대출은 갈아타기를 추천한다. 현재 은행의 주택담보대출 금리가 연 5%대이기 때문에 살고 있는 주택을 담보로 5000만 원을 대출 받아 이를 상환하면 이자부담이 연 10%가량 줄어 1년에 약 500만 원을 아낄 수 있다.

연 8%짜리 3000만 원을 상환하기 위해선 매월 200만 원을 자유적립식 적금에 가입해 2000만 원을 모은 뒤 자녀 몫으로 투자한 주식형펀드를 환매해 갚기 바란다.

자녀교육비는 높은 외식비와 부부용돈을 아껴서 마련할 수 있다. 경기에 따라 달라지겠지만 상담자의 경우 자녀교육비는 대출만 상환한다면 소득으로 충당할 수 있을 것으로 생각된다.

두 자녀가 대학에 들어가는 시기까지 주식형 적립식펀드에 매달 50만 원을 투자하면(연 수익률 15% 가정) 중3인 아들은 3년 6개월 후에 2664만 원을, 중1인 아들은 5년 6개월 후에 4681만 원을 모을 수 있게 된다.

|

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

출산율, 다시 ‘1.0대’로

구독

-

글로벌 포커스

구독

-

딥다이브

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

거제 조선소 도장작업 선박 화재…35명 대피·11명 부상

- 좋아요 개

- 코멘트 개

-

尹 직무 긍정평가 24%… 쇄신 부족-윤한 갈등에 ‘횡보’

- 좋아요 개

- 코멘트 개

-

토론 꺼리던 바이든 “기꺼이 한다”…트럼프 “오늘밤 하자”

- 좋아요 개

- 코멘트 개