[Q]부동산을 타인에게 양도한 뒤 현금을 자녀에게 증여하는 것과 부동산을 자녀에게 증여한 뒤 타인에게 양도토록 하는 방법 중 어느 편이 유리할까?

[A]경기 하남시에서 대지를 임대하고 있는 이모 씨(60)는 최근 시행사로부터 8억 원에 땅을 양도하라는 제의를 받았다. 마침 이 씨는 하남시의 대지를 아들에게 미리 증여할 계획을 갖고 있었다. 이 씨는 시행사의 제안대로 대지를 양도한 후에 아들에게 현금으로 증여하는 것이 나을지, 아니면 대지를 아들에게 증여한 뒤에 아들이 양도하게 하는 것이 나을지 고민이다.

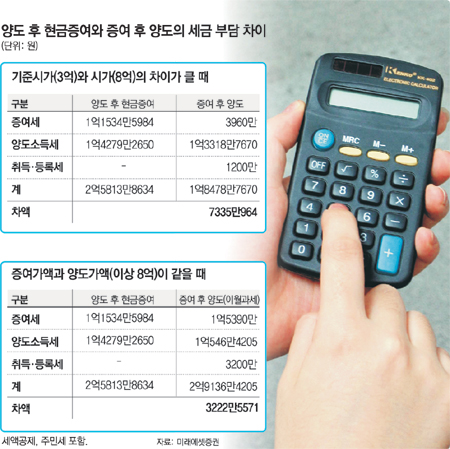

10년 전 1억5000만 원에 구입한 이 씨의 대지는 공시지가로 3억 원이다. 지금 이씨가 대지를 8억 원에 양도한다면 양도세 1억4279만 원가량(주민세 포함)을 내고 나머지 6억5720원을 아들에게 증여할 수 있다. 이 경우 아들이 다시 증여세 약 1억1534만 원을 내야 하기 때문에 결국 총세부담은 약 2억5813만 원이 된다.

그럼 먼저 대지를 아들에게 증여하고 난 뒤 양도하면 어떻게 될까. 지난해까지는 아들에게 부동산을 증여한 뒤 5년 이내에 아들이 이를 양도하게 되면 아버지가 직접 양도한 것으로 보아 양도세를 추징하고 증여세는 돌려줬다. 즉 증여 이전의 상태로 세금을 판단했다.

하지만 올해부터는 아들이 양도한 것으로 인정하되 취득가액이나 세율 등을 판단할 때는 아버지가 대지를 취득한 당시를 기준으로 계산하고 당초 납부한 증여세는 양도세 계산 시 필요 경비로 공제하는 이월과세 방법으로 세법이 개정됐다.

세금을 계산해 보면 차이가 분명해진다. 만일 아들이 먼저 토지를 증여받는다면 취득·등록세 1200만 원, 증여세 3960만 원을 내야 한다. 그리고 이를 5년 이내에 8억 원에 양도한다면 아버지인 이 씨의 취득가액, 보유기간 등을 기준으로 계산해 양도세 1억3318만 원을 내게 된다. 세 부담을 모두 합해 보면 1억8478만 원으로 양도 후 증여를 할 때보다 약 7335만 원의 세금을 절약하는 셈이다.

비슷해 보이지만 세금 부담이 달라지는 이유는 이렇다. 양도 후 증여하는 것과 증여 후 양도하는 것 모두 아버지의 취득가액을 기준으로 하기 때문에 양도세는 큰 차이가 나지 않는다. 증여 후 양도 방법은 양도세 계산 때 먼저 낸 증여세가 경비로 공제되기 때문에 오히려 유리하다.

차이가 큰 부분은 증여세다. 증여세가 차이 나는 이유는 이 씨가 보유한 대지의 공시지가와 시가의 차이가 크기 때문이다. 즉 증여 후 양도 방법은 현금이 아닌 토지로 아들에게 증여하면 기준시가로 증여세를 계산하게 되므로 상대적으로 증여세 부담을 줄일 수 있다.

증여 후 양도 방법은 증여 때 증여가액과 양도 때 양도가액의 차이가 크면 효과적이기 때문에 증여세를 기준시가로 계산할 수 있을 때 활용하는 것이 좋다.

증여가액이 시가로 계산되는 몇 가지 사례에서는 역효과가 날 수 있으므로 주의해야 한다. 또 증여일 이후 3개월 내에 매매계약을 체결하면 매매금액을 기준으로 증여세가 계산돼 절세효과가 사라질 수 있으므로 유의해야 한다.

|

최용준 미래에셋증권 세무컨설팅팀 세무사

정리=이서현 기자 baltika7@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

2030세상

구독

-

사설

구독

-

기자의 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“난폭배달” vs “콜 안받는다” 충돌에… 배달주소 감추기까지

- 좋아요 개

- 코멘트 개

-

“교대 기피에 합격선 하락”… 작년 수능 6등급도 입학

- 좋아요 개

- 코멘트 개

-

대만 화롄현 일대서 규모 5.0 지진

- 좋아요 개

- 코멘트 개