공유하기

[우리는 맞株]대한항공 vs 아시아나항공

-

입력 2006년 1월 6일 03시 03분

글자크기 설정

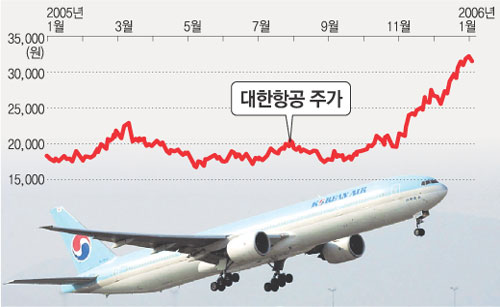

○ 대한항공: 지난해 4분기 영업이익 10배 증가

두 항공사의 실적 개선을 뒷받침하는 원동력은 점점 뚜렷해지고 있는 내수경기 회복.

먼저 지난해 주5일 근무제가 확대되면서 여객 수요가 크게 늘었다. 한국관광공사에 따르면 지난해 순수 해외 여행객은 2004년에 비해 20%가량 증가했다.

또 수출 호조 덕분에 정보기술(IT) 제품을 중심으로 항공화물 수요도 늘어나고 있다.

국제유가가 안정세를 보이면서 수익성을 위협하는 가장 큰 불안 요인은 사라졌다. 지난해 11월 ‘유류할증제’가 확대 실시되면서 유가 부담은 더욱 줄었다. 오른 기름값만큼 운임을 더 받을 수 있게 됐기 때문.

유류할증료는 유가 상승에 따른 항공사의 원가 부담을 약 30% 덜어주는 효과가 있다. 앞으로 유가가 다시 오르더라도 운항 마진은 별로 줄어들지 않게 된 셈.

4일 달러당 원화환율이 900원대로 떨어진 것은 수출주를 비롯해 증시를 주도하는 대형주에는 부담 요인이다. 그러나 항공주에 미치는 영향은 제한적이다. 원화 가치 상승으로 해외여행객이 늘어날 것으로 기대되는 데다 외화로 결제하는 데 따른 부담이 줄어들기 때문.

○ 아시아나: 신고가 날개… 목표주가 9000원

두 회사는 최근 중국 노선을 늘리는 데 역량을 집중하고 있다. 중국 노선은 운항거리가 짧고 비즈니스석 수요가 많아 수익성이 높다. 중국 노선의 확대는 베이징(北京) 올림픽이 열리는 2008년까지 계속될 것으로 예상된다.

특히 아시아나항공의 수익에서 중국과 일본 노선이 차지하는 비중은 70%에 이른다. 지난해 한성항공 제주항공 등 저비용 항공사의 등장은 아시아나항공에 위협 요인이 됐다. 저비용 항공사들이 올해 하반기(7∼12월)에 단거리 국제노선 운항을 시작할 가능성이 커졌기 때문. 그러나 정비 신뢰도와 공항 확보 문제 등으로 한성항공의 운항이 중단되면서 위협이 현실화될지는 당분간 두고 봐야 한다.

두 항공사의 최대 불안 요인은 불씨로 남아 있는 조종사노조의 파업 가능성. 지난해 파업으로 대한항공의 영업이익은 4분기(10∼12월)에 50억 원가량 줄어들 전망이다.

|

|

손택균 기자 sohn@donga.com

■대한한공의 포인트 vs 아시아나항공의 포인트

○ 대한항공의 포인트 지난해 4분기 영업이익은 유가 급등으로 수익성이 악화됐던 2004년 4분기에 비해 10배 정도 늘어날 것으로 예상된다. 투자 의견은 ‘매수’, 목표 주가는 3만9000원. (대한투자증권 김정욱 연구원)

○ 아시아나항공의 포인트 11, 12월의 주가 상승은 8, 9월의 부진을 만회한 것이다. 사상 최고치 경신을 시작으로 실적 개선과 함께 더욱 주목을 받게 될 것이다. 투자 의견은 ‘매수’, 목표 주가는 9000원. (한국투자증권 윤희도 연구원)

![[우리는 맞株]KT vs SK텔레콤](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0