공유하기

[금융특집]공공-민간아파트 가리지 않는다, 올라운드 청약!

-

입력 2009년 5월 21일 02시 56분

글자크기 설정

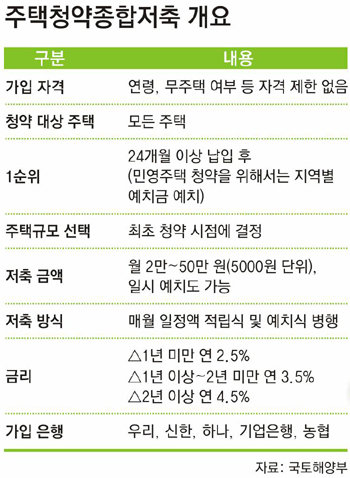

주택청약종합저축은 기존의 주택청약저축·예금·부금을 하나로 통합한 일명 ‘만능청약통장’이다.

청약저축 가입자가 감소해 국민주택기금 재원이 줄어들자 이탈자금을 막으려고 정부가 청약기회를 확대해 내놓은 상품이다.》

가구주 아니어도, 미성년자도 OK… 2년 넘으면 연리 4.5%

기존 통장 2년 안넘고 청약 계획없으면 갈아타는게 유리

이 상품은 기존의 전용면적 85m² 이하 국민주택 등에 청약이 가능한 청약저축을 기본으로 민영주택 청약이 가능한 예·부금 기능을 추가함으로써 대상 주택에 따라 청약통장 활용이 제한됐던 번거로움이 말끔히 사라졌다. 즉 공공 아파트건, 민간 건설업체 아파트건 상관없이 청약기회를 확대한 것이다.

또 기존 청약저축은 ‘1가구당 1통장 가입’을 원칙으로 했지만 주택청약종합저축은 가구주가 아니어도 가입할 수 있다. 연령 제한도 없어 한 가족 안에서 여럿이 가입해도 문제가 되지 않는다. 특히 현행 상속·증여법상 미성년자의 경우 최대 1500만 원까지는 증여세액이 공제되기 때문에 자녀저축 차원에서 가입할 수도 있다. 미성년 가입자는 주택청약을 직접 할 수는 없지만 앞으로 성년이 돼 주택 청약을 하게 되면 청약저축 가입기간이 인정되기 때문에 청약가점제에서 가점을 받을 수 있다.

적용 금리도 유리하다. 기존 청약저축이나 장기주택마련저축의 예금금리는 5년 이상 경과해도 4% 이하 이율로 운용됐다. 하지만 주택청약종합저축의 적용금리는 가입일로부터 1년 미만 2.5%, 1∼2년 3.5%, 2년 이상 가입한 경우는 4.5%를 적용한다.

○ 적립식, 거치식 모두 가능, 소득공제는 무주택자만

주택청약종합저축의 저축 방식은 적립식을 기본으로 하고, 동시에 거치식도 병행할 수 있다. 가입금액은 월 2만 원부터 50만 원까지 자유롭게 선택해 적립할 수 있지만 1500만 원을 일시 납입할 수도 있다. 다만 국민주택규모(전용면적 85m²) 이하 공공주택을 청약하는 경우는 월 10만원까지만 인정해주고, 초과된 금액은 예치금으로만 인정된다.

예를 들어 일시불로 1500만 원을 납입해놓고 국민주택에 청약할 경우 2년(24개월)이 되는 시점에서 청약 1순위 자격이 주어지지만 납입금은 240만 원만 인정되는 것이다.

소득공제에 대해서 정부는 기존 통장들과 같이 근로소득이 있는 무주택 가구주가 국민주택규모(전용면적 85m²이하) 아파트를 청약할 때만 소득공제 혜택을 주기로 했다. 소득공제 한도는 연간 불입금액의 40%(최대 48만 원)까지다.

주택청약종합저축 가입자가 소득공제 혜택을 받은 뒤 국민주택규모를 초과하는 주택에 당첨되면 앞서 돌려받은 세금을 추징할 방침이다. 소득공제 대상이 되려면 주택청약종합저축에 가입할 때 은행에 무주택 확인서 등을 내고 통장에 ‘소득공제대상’이라는 확인을 받아야 한다. 기획재정부는 올해 납부한 금액부터 소득공제 혜택을 받을 수 있도록 관계법령을 개정할 방침이다.

○ 가입기간 짧으면 갈아타도 좋아

문제는 기존에 이미 청약저축이나 예금에 가입돼 있는 경우. 기존 청약저축이나 예금, 부금 가입자는 새로운 청약종합저축으로 전환이 불가능하기 때문에 종전 통장을 해지해야 한다.

전문가들은 새로운 청약종합저축은 주택형을 자유롭게 정할 수 있는 장점이 있기 때문에 종전 통장의 가입기간이 짧고 앞으로 어떤 주택을 청약할지 계획이 뚜렷하지 않다면 새로운 청약종합저축으로 갈아타는 것이 유리하다고 충고한다.

하지만 기존 통장의 가입기간이 2년을 넘고 아파트 청약 계획이 있다면 갈아타는 것에 신중할 것을 전문가들은 충고한다. 기존의 통장을 해지할 경우 이전 가입기간이 전혀 인정되지 않기 때문이다.

주택청약종합저축은 신한, 우리, 하나, 기업은행과 농협중앙회 등 5개 은행에서만 가입할 수 있다.

신규 가입자가 주택청약종합저축을 100% 활용하기 위해서는 자동이체를 적극 이용하는 것이 필요하다. 국민주택을 청약할 경우에는 가입 후 2년이 경과하고 24회 이상 월납입금을 납입해야 1순위가 되기 때문에 꾸준히 납입하는 것이 중요하다.

또한 목돈을 한꺼번에 입금하는 것보다는 회차를 나누어 입금하는 것이 유리하다. 민간건설 주택 청약 때는 납입횟수가 중요하지 않지만 국민주택 청약 때는 당첨기준에는 납입횟수가 중요하기 때문이다.

또 지금은 납입할 여력이 없더라도 미리 통장을 만들어 두는 것도 민간건설 주택 청약시에 큰 도움이 된다. 가입 후 2년이 지나야 1순위자가 되기 때문에 최저가입금액인 2만 원으로 통장을 만들어 놓고 실제로 청약을 하는 시점에 나머지 금액을 불입하면 1순위로 인정받을 수 있기 때문이다.

정재윤 기자 jaeyuna@donga.com

자치패트롤 >

구독

![[자치패트롤]강남구 「보건증」업무 전산화](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

베스트 닥터의 베스트 건강법

구독

-

오늘과 내일

구독

-

글로벌 포커스

구독

트렌드뉴스

-

1

[광화문에서/김준일]단식 마친 장동혁… 중요한 건 단식 그 다음

-

2

라면 먹고도 후회 안 하는 7가지 방법[노화설계]

-

3

6년전 한밤 중 목욕탕에 나타난 김정은, 분노한 이유는 [주성하의 ‘北토크’]

-

4

“내가 불륜 피해자”…아내 외도 계기로 사설탐정 된 개그맨

-

5

민주, 조국당 3∼7% 지지율 흡수해 서울-부산-충청 싹쓸이 노려

-

6

더 거세진 이혜훈 불가론…“국민에 대한 도전, 지명철회 불가피”

-

7

단식 끝낸 장동혁 첫 숙제 ‘한동훈 제명’… 친한계 “부당 징계 철회해야” 거센 반발

-

8

“나경원, 코스피 5000 신기루라더니…되니까 폄훼” 김지호 직격

-

9

브런슨 “우리 스스로 한반도 묶어두면 안돼”

-

10

野 “25평서 5명 어떻게 살았나”…이혜훈 “잠만 잤다”

-

1

이해찬 前총리 위독… 베트남 출장중 한때 심정지

-

2

이해찬, 베트남서 심정지-수술…李대통령, 조정식 특보 급파

-

3

“쿠팡, 로비로 韓-美 못 흔들 것” 金총리, 美서 공개 경고

-

4

단식 끝낸 장동혁 첫 숙제 ‘한동훈 제명’… 친한계 “부당 징계 철회해야” 거센 반발

-

5

더 거세진 이혜훈 불가론…“국민에 대한 도전, 지명철회 불가피”

-

6

“아파트 포기할 용의 있나 없나”에…이혜훈 “네” “네” “네”

-

7

野 “25평서 5명 어떻게 살았나”…이혜훈 “잠만 잤다”

-

8

정청래 “이해찬 고문 위중…조속한 회복 온 마음 모아 빌어”

-

9

집값 잡으려 ‘갭투자 1주택’도 규제할듯… “매물 되레 줄것” 전망도

-

10

[단독]美투자사 황당 주장 “李정부, 中경쟁사 위해 美기업 쿠팡 공격”

트렌드뉴스

-

1

[광화문에서/김준일]단식 마친 장동혁… 중요한 건 단식 그 다음

-

2

라면 먹고도 후회 안 하는 7가지 방법[노화설계]

-

3

6년전 한밤 중 목욕탕에 나타난 김정은, 분노한 이유는 [주성하의 ‘北토크’]

-

4

“내가 불륜 피해자”…아내 외도 계기로 사설탐정 된 개그맨

-

5

민주, 조국당 3∼7% 지지율 흡수해 서울-부산-충청 싹쓸이 노려

-

6

더 거세진 이혜훈 불가론…“국민에 대한 도전, 지명철회 불가피”

-

7

단식 끝낸 장동혁 첫 숙제 ‘한동훈 제명’… 친한계 “부당 징계 철회해야” 거센 반발

-

8

“나경원, 코스피 5000 신기루라더니…되니까 폄훼” 김지호 직격

-

9

브런슨 “우리 스스로 한반도 묶어두면 안돼”

-

10

野 “25평서 5명 어떻게 살았나”…이혜훈 “잠만 잤다”

-

1

이해찬 前총리 위독… 베트남 출장중 한때 심정지

-

2

이해찬, 베트남서 심정지-수술…李대통령, 조정식 특보 급파

-

3

“쿠팡, 로비로 韓-美 못 흔들 것” 金총리, 美서 공개 경고

-

4

단식 끝낸 장동혁 첫 숙제 ‘한동훈 제명’… 친한계 “부당 징계 철회해야” 거센 반발

-

5

더 거세진 이혜훈 불가론…“국민에 대한 도전, 지명철회 불가피”

-

6

“아파트 포기할 용의 있나 없나”에…이혜훈 “네” “네” “네”

-

7

野 “25평서 5명 어떻게 살았나”…이혜훈 “잠만 잤다”

-

8

정청래 “이해찬 고문 위중…조속한 회복 온 마음 모아 빌어”

-

9

집값 잡으려 ‘갭투자 1주택’도 규제할듯… “매물 되레 줄것” 전망도

-

10

[단독]美투자사 황당 주장 “李정부, 中경쟁사 위해 美기업 쿠팡 공격”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“노벨상 감인데 왜 유튜브에?”…이명 광고 일침 날린 전문의 [건강팩트체크]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133217613.3.thumb.jpg)