“돈 쌓아두지 말고 보험료 낮춰야”… “초고령사회 대비 기금 아낄 필요”

“누적 흑자만 20조 원이라네요. 이자로만 수천억 원을 벌 텐데…. 건강보험료 내려야 하는 것 아닙니까?”

최근 퇴직한 최모 씨(58·서울 마포구)의 하소연이다. 퇴직 후 고정 수입이 없어졌는데도 지역가입자로 전환되면서 건보료가 2배 가까이 오른 그에게 천문학적인 건강보험 누적 적립금은 도저히 이해하기 어려운 수치다.

6일 국민건강보험공단이 지난해 재정 결산을 발표하면서 소셜네트워크서비스(SNS)에는 건보료를 인하해야 한다는 목소리가 쇄도하고 있다.

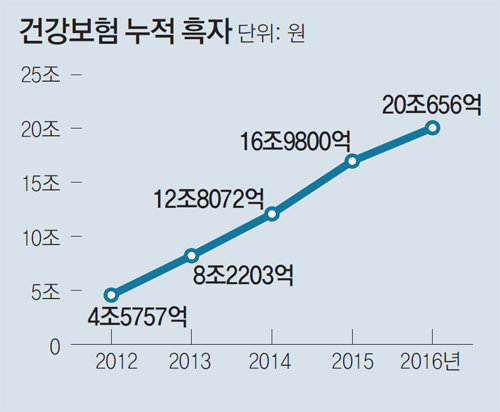

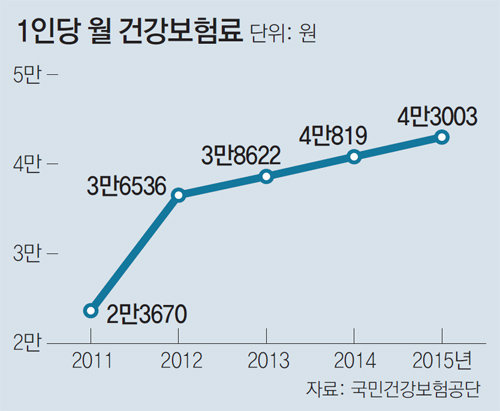

논란의 핵심은 2011년부터 계속된 흑자로 건강보험 누적 흑자가 지난해 처음으로 20조 원(2016년 12월 기준)을 돌파했다는 점이다. 20조 원을 적립해 두고 왜 매년 건보료를 올리느냐는 비판이 거센 것. 건보료는 2011년 5.64%(보수 월액 기준)에서 2012년 5.80%, 2013년 5.89%, 2014년 5.99%, 2015년 6.07%, 2016년 6.12% 등으로 계속 인상됐다.

반면 건강보험 보장률(전체 의료비 중 건강보험이 책임지는 비율)은 2009년 65.0%, 2011년 63.0%, 2014년 63.2%로, 선진국 수준(75∼80%)보다 훨씬 떨어진다. 국회 예산정책처조차 “건보의 지속적 흑자 재정 운영은 가입자로부터 보험료를 과다하게 징수한 것”이라고 지적했을 정도다.

더구나 건강보험은 국민연금과 같은 장기 기금이 아닌, 수입과 지출을 1년 단위로 맞추는 ‘단기 보험’이다. 흑자라면 가입자들에게 혜택을 더 주거나 보험료를 낮춰야 한다는 지적이 보건의료단체에서도 나오고 있다.

건보공단 관계자는 “현재도 매달 보험급여로 나가는 돈이 4조 원에 달한다. 누적 적립금 20조 원은 단 5개월이면 다 쓰는 금액”이라며 “더구나 흑자라고 건보료를 확 낮춘 후 나중에 적자로 전환됐을 때 다시 건보료를 올리려면 국민적 저항이 클 것이 뻔해 섣불리 보장률을 늘리거나 건보료를 내릴 수는 없다”라고 말했다. 정부가 지난달 발표한 대로 저소득층은 덜 내고, 고소득층은 더 내도록 건강보험료 부과 체계를 개편하면 수조 원의 재정 손실도 발생하는 상황이다.

하지만 정부 내에서도 의견이 엇갈린다. 기재부는 건강보험 흑자분을 자산에 투자하는 등 적극 운용한다는 의견인 반면 보건복지부는 안정성을 강조하고 있다. 국민건강보험법에는 ‘재정의 50%까지 준비금으로 적립할 수 있다’라고 명시돼 있다.

전문가들은 ‘점진적인 보장성 확대’와 ‘재정 건전성 강화’란 투 트랙 전략을 동시에 써야 한다고 지적한다. 신현웅 한국보건사회연구원 연구기획조정실장은 “건보 보장성을 점진적으로 늘리면서 부과의 형평성을 높이고, 감기 등 가벼운 질환의 지출보다는 중증 질환 중심으로 보장성을 늘리는 건보 ‘효율화’가 필요하다”라고 말했다.

김윤종 기자 zozo@donga.com

어떻게 생각하십니까

구독![[어떻게 생각하십니까]국민연금 기금운용본부 임금인상 추진](https://image.donga.com/donga_v1/images/img_default.png)

![[어떻게 생각하십니까]건강보험 누적 흑자 20조 돌파](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2017/02/07/82744872.1.jpg)

이런 구독물도 추천합니다!

-

비즈워치

구독

-

월요 초대석

구독

-

횡설수설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

런던시장 후보 나선 깡통백작 ‘파격 공약’ 인기

- 좋아요 개

- 코멘트 개

-

회의 8번-세미나 2번에도… 與, 두달짜리 임시직 비대위장 못정해

- 좋아요 개

- 코멘트 개

-

주한미군, ‘하늘의 암살자’ 국내 첫 실사격훈련 영상 공개

- 좋아요 개

- 코멘트 개

댓글 0