당장 쓸일 없다면 ‘개인퇴직계좌’에 이체

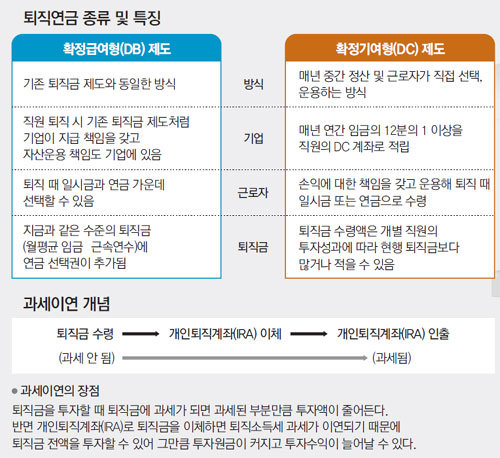

《 이번에 회사에서 기존 퇴직금제도를 퇴직연금제로 전환해 기존에 누적된 퇴직금을 중간정산하게 됐습니다. 퇴직금을 중간정산하지 않고 새로 시작하는 퇴직연금에 편입할 수도 있다는데요. 어느 것을 선택하는 게 좋을지 고민입니다. 현재 근속기간은 10년이고 중간정산 퇴직금은 1억 원입니다. 회사에서 실시하게 된 퇴직연금제도에 대해서도 좀 더 자세히 알고 싶습니다. 》먼저 퇴직금 중간정산으로 받은 돈을 바로 사용하지 않아도 된다면 개인퇴직계좌(IRA·Individual Retirement Accounts)를 활용하는 게 좋습니다. IRA는 중간정산금이나 퇴직할 때 받은 퇴직일시금을 자금이 필요할 때까지 넣어두고 개인적으로 적립, 운용, 관리하는 저축계좌입니다. 퇴직금의 80% 이상을 중간정산 수령일이나 퇴직일로부터 60일 이내에 IRA로 입금하면 됩니다.

IRA에 가입하면 퇴직금을 받을 때 퇴직소득세를 내지 않고 IRA에서 최종적으로 퇴직금을 인출할 때 퇴직소득세를 계산합니다. 퇴직소득세 과세가 이연되는 것이죠. 따라서 퇴직금 전액을 운용할 수 있을뿐더러 그만큼 투자원금이 커지기 때문에 투자수익도 늘어날 수 있습니다.

근속연수 10년인 근로자가 퇴직금 1억 원을 받으면 퇴직소득세로 336만 원을 내고 총 9663만4000원을 실제로 수령하게 됩니다. 하지만 IRA에 가입하면 퇴직소득세를 차감하지 않은 1억 원 전체를 운용할 수 있습니다. 이 돈을 퇴직플랜정기예금으로 활용한다면 과세이연으로 인한 이자수익이 1년제 정기예금은 약 27만 원, 2년제 정기예금은 약 83만 원, 3년제 정기예금은 약 140만 원이나 됩니다. 채권, 주식 등으로 포트폴리오를 구성해 운용할 수도 있어 투자 성과에 따라 수익은 더 커질 수 있습니다. IRA로 운용하다가 원하는 시점에 언제든지 중도해지를 할 수도 있고 연금 수급 요건에 해당하면 연금으로도 수령할 수 있습니다.

이제 퇴직연금제도에 대해 구체적으로 살펴봅시다. 확정급여형은 퇴직연금에 퇴직금 추계금액의 60% 이상을 넣은 뒤 회사가 자금의 운용방법을 정해 운용하는 방식입니다. 퇴직연금을 운용한 투자 성과와 상관없이 근로자는 퇴직 시점의 3개월 평균 임금에 재직연수를 곱해 퇴직금을 받습니다. 기존 퇴직금제도와 동일하게 퇴직금이 지급되는 셈이죠.

반면 확정기여형은 회사가 매년 연간 임금의 12분의 1 이상(퇴직금 추계금액 100%)을 직원의 퇴직연금 계좌에 넣으면 근로자가 직접 예금이나 적금, 보험, 펀드 등의 운용 방법을 정하는 식입니다. 퇴직연금의 운용 실적에 따라 향후 퇴직금 수령액이 현행 퇴직금보다 많거나 적을 수 있습니다.

앞에서 언급한 바와 같이 확정급여형 제도는 퇴직 때 3개월 평균 임금에 재직 연수를 곱해 지급됩니다. 따라서 향후 임금 인상률과 확정기여형의 기대투자수익률을 비교해 어떤 연금제도에 가입할지 선택하는 게 좋습니다. 확정기여형은 정기예금은 물론이고 펀드 등 실적 배당형 상품으로도 운용이 가능하기 때문에 포트폴리오를 잘 구성해 운용한다면 장기적으로 확정급여형보다 유리할 수 있습니다. 또 확정기여형은 근로자가 추가로 돈을 더 넣을 수도 있고 추가 납입금에 대해서는 연간 300만 원 한도까지 소득공제를 받을 수 있습니다.

최현주 신한은행 서울파이낸스PB센터 팀장

정리=정임수 기자 imsoo@donga.com

![[똑똑한 재테크]Q. 月200만원 → 적금에, 月100만원 → 펀드에… 노후투자 제대로 하는건지](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![[셀프건강진단]얼마 전부터 구강 안쪽이나 목에 혹이 만져진다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124673135.1.thumb.jpg)

-

“AI 안전한 사용 위해”… 美, 어벤저스 팀 결성

- 좋아요 개

- 코멘트 개

-

“응급환자 ‘표류’ 방지” 광역상황실이 병원 찾아준다

- 좋아요 개

- 코멘트 개

댓글 0