공유하기

아시아 은행들 대출 아직도 주먹구구…외환위기후 8년 현주소

-

입력 2005년 5월 2일 18시 29분

글자크기 설정

경고는 현실로 나타났다. 그해 7월 2일, 태국 중앙은행은 환차익을 노린 핫머니(투기성 단기자본)의 교란에 휘둘려 바트화를 평가절하할 수밖에 없게 됐고 13년간 고수했던 달러화 연동제마저 포기해야 했다. 그 결과 바트화 환율이 치솟고, 태국 은행들의 불량자산이 급격히 늘어났다. 결국 91개의 태국 은행 중 56개가 문을 닫았다.

인도네시아도 97년 외환위기 당시 16개 은행이 무너졌다. 그로부터 8년. 2005년의 아시아 은행들은 어떤 모습일까.

▽위기를 성장의 기회로=당시의 외환위기는 낙후된 아시아 은행들에 선진 기법을 도입하는 계기가 됐다.

먼저 수익성이 높은 개인 대출을 늘렸다. 세계적 종합투자금융기관인 모건 스탠리의 분석에 따르면 2001년 이후 한국 일본 인도네시아 말레이시아 태국 홍콩 싱가포르 대만 등 아시아 8개국 은행들의 개인 대출은 연평균 16%씩 성장했다. 반면 기업 대출 성장은 4% 정도에 그쳤다.

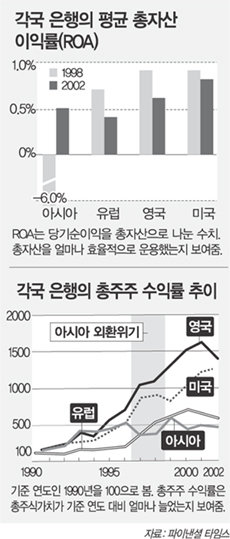

수치상 경영 호조도 눈에 띈다. 총자산을 얼마나 효율적으로 운용했는지 보여 주는 지표인 총자산이익률(ROA)은 1998년 ―6%에서 2002년 0.5% 수준으로 껑충 뛰었다.

▽“아직도 문제는 많아”=영국의 일간 파이낸셜 타임스는 2일 아시아 은행의 성장을 분석하며 “괄목할 만한 성장을 했지만 아직 세계적 수준에는 못 미친다”고 평가했다.

우선 은행 보호를 위한 법적 장치가 허술한 것으로 지적됐다. 한국과 싱가포르, 홍콩을 제외하고는 제대로 파산법을 운영하고 있지 않아 대출받은 기업이 파산하면 은행은 그 손실을 고스란히 떠안게 된다.

대출 관행도 여전히 후진적이다. 금융컨설팅회사인 ‘머서 올리버 와이먼’의 클라렌스 쿠 컨설턴트는 “아시아 은행에서는 아직 개인 및 기업에 대해 정확한 평가가 이뤄지지 않는다”며 “한국, 대만, 중국 등의 은행들은 여전히 대출 기준을 해당 기업의 명성에 의존하고 있다”고 말했다.

박형준 기자 lovesong@donga.com

주성하 기자 zsh75@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0