[리셋 K금융, 新글로벌스탠더드로]

〈5·끝〉 세계는 금융혁신 경쟁

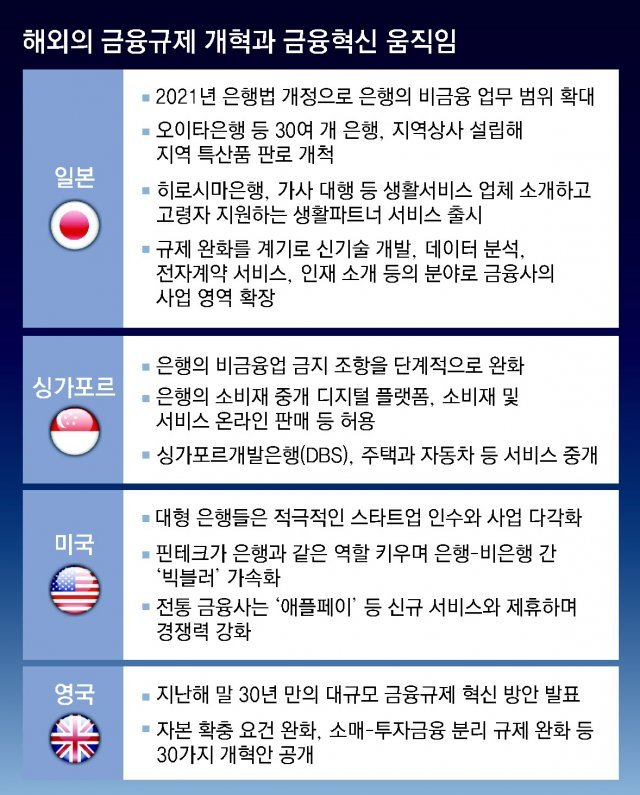

일본 최대 은행인 미쓰비시UFJ은행은 지난해 7월 ‘미쓰비시 트레이딩’이라는 신규 법인을 설립해 기업의 재고 물품을 인수하는 사업을 시작했다. 기업에 돈을 빌려주는 전통적 금융업에서 벗어나 재고를 사들여 자금을 제공한 뒤 기업이 필요할 때 이를 되사갈 수 있도록 하는 것이다. 은행 측은 재고 매입액과 환매액의 차이를 이용해 수익을 얻는다.이처럼 기업 재고를 일시적으로 매입하는 ‘인벤토리 금융’ 서비스는 기존에 씨티은행이나 맥쿼리은행 등이 활발하게 펼쳐 왔지만 금산분리 규제가 엄격한 일본에서는 원래 은행이 할 수 없는 일이었다.

그런데 일본이 2021년 법을 개정해 은행이 할 수 있는 업무에 ‘은행업 고도화 등 업무’를 추가하고 비금융 자회사 설립도 허용하면서 미쓰비시 트레이딩 같은 기업이 등장할 수 있게 됐다. 미쓰비시UFJ 관계자는 “글로벌 사업을 하는 기업은 원자재 조달, 재고 활용 등을 통한 공급망 대응이 필수”라며 “새로운 무역 금융 서비스를 제공해 기업 경영의 어려움을 해결해주는 것이 목적”이라고 밝혔다.

日은행, 채용-광고 등 비금융사업도 진출… 韓, 규제탓 혁신 지체

은행 활용한 경제 활성화 정책 추진

韓 금산분리-업권 갈등에 혁신 막혀

“규제완화 속도 내야 글로벌 경쟁”

● 규제 완화해 금융혁신 나선 日

일본은 한국과 유사한 금융규제 체제를 갖고 있어 이전부터 ‘관치금융’의 대표적인 사례로 꼽혀 왔다. 하지만 2020년 관련법을 개정해 ‘금융 서비스 중개업’이라는 새로운 업종을 도입하는 등 금융사가 각종 신사업에 본격적으로 나서는 혁신이 이어지고 있다.

일본의 2위 은행인 미쓰이스미토모(三井住友)은행은 지난해 5월 일본 대형은행 최초로 기업의 탈탄소 경영을 지원하는 클라우드 서비스인 ‘사스타나’를 출시했다. 기업들의 탄소 배출량 계산부터 탄소 저감량 목표 설정, 목표 달성을 위한 해법까지 제공하는 서비스다. 미쓰이스미토모은행 관계자는 “은행은 기업의 탄소배출량 측정뿐만 아니라 이를 저감하기 위한 지원도 한다”며 “탈탄소 사회를 견인하는 서비스로서 존재감을 늘려가고자 한다”고 밝혔다.

이미 500곳 이상의 기업이 이용 중인 사스타나는 환경 보호 목적도 있지만 본래의 은행업과도 일맥상통하는 ‘윈윈’ 사업으로 꼽힌다. 탄소 배출을 줄이기 위해 공장 설비 투자 및 기계 임대가 필요할 경우 그에 따른 자금을 은행이 대출해 주기도 하는 것이다.

● 금융사 신사업 진출 매우 제한적인 韓

그러나 한국에서는 금융회사가 신사업에 나서는 길이 상당히 비좁은 게 현실이다. 당국의 규제 강도가 높은 데다, 다른 업권과의 갈등이 여전히 해결되지 않고 있기 때문이다.물론 국내 금융회사들도 은행들이 비금융 사업에 시범적으로 진출한 사례는 일부 있다. KB국민은행의 알뜰폰 사업 ‘리브엠’이나 신한은행의 배달앱 ‘땡겨요’ 같은 서비스가 대표적이다. 하지만 이들 서비스는 모두 개별적인 심사를 통해 ‘혁신금융서비스’로 지정되고, 그 이후에도 2년 단위로 ‘시한부 허가’를 받는 지난한 과정을 거쳐야 했다. 이처럼 특정 서비스나 사업을 매우 제한적으로 허용해주는 상황이다 보니 한국 금융사들은 혁신 동력 자체가 떨어진다는 지적을 받는다.

한 금융지주 본부장급 관계자는 “강력한 금산분리 규제가 남아 있어 금융사의 신사업 진출이 사실상 막혀 있는 상황”이라며 “어떤 사업을 할 수 있을지가 불확실하니 금융사들로서는 규모 있는 혁신 사업을 구상하거나 추진하는 것 자체가 힘들다”고 했다.

금융당국의 규제 완화 속도가 지나치게 느린 것도 문제다. 지난해부터 국내 금융지주사들은 그룹 전체의 서비스를 한곳에 모은 이른바 ‘유니버셜 앱’을 준비 중인데, 아직도 당국의 허가만을 기다리고 있다. 금융당국이 지난해 유니버셜 앱 활성화를 위한 규제 완화를 공언했지만 아직 구체적인 기준을 내놓지 않고 있기 때문이다. 한 금융지주사 관계자는 “계열사 간의 정보 공유를 어느 수준까지 할 수 있을지를 놓고 당국의 결정을 기다리고 있다”고 말했다.

전문가들은 금융 규제혁신에 대해 정부가 좀 더 근본적인 개선 방안을 고민할 필요가 있다고 지적한다. 강인수 숙명여대 경제학부 교수는 “금융과 비금융의 경계가 희미해지는 ‘빅블러’ 현상은 세계적으로 이미 돌이킬 수 없는 흐름”이라며 “금융사의 주요 건전성 기준은 유지하되 새로운 사업에 나설 수 있는 길을 열어줘야 금융사도 ‘이자장사’ 논란을 벗어나면서 글로벌 경쟁력을 확보할 수 있다”고 말했다.

도쿄=이상훈 특파원 sanghun@donga.com

김도형 기자 dodo@donga.com

리셋 K금융, 新글로벌스탠더드로

구독

이런 구독물도 추천합니다!

-

어린이 책

구독

-

횡설수설

구독

-

사설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![[광화문에서/장관석]UAE 대통령이 MB 자택을 찾았다는 것](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/125224395.1.thumb.jpg)

[광화문에서/장관석]UAE 대통령이 MB 자택을 찾았다는 것

- 좋아요 개

- 코멘트 개

-

“사람 죽였다” 자수한 30대, 숨진 채 발견

- 좋아요 개

- 코멘트 개

-

민희진 “한대씩 주고받았으니 타협하자” 하이브에 제안

- 좋아요 개

- 코멘트 개

댓글 0