확 오른 대출금리, 시장금리 비슷했던 2, 3년 전보다 1%P 높아

- 동아일보

공유하기

글자크기 설정

은행 우대금리 축소 가산금리 올려… ‘대출억제 압박’ 당국, 사실상 묵인

예금금리는 오히려 낮아져… 예대마진 2년 4개월 만에 최고치

국민-신한-우리 작년 2조대 순익

3일 시중은행에서 전세자금대출을 받은 직장인 김모 씨(30)는 연 3.99%인 대출금리에 깜짝 놀랐다. 지난달 14일 영업점 상담을 받을 때만 해도 대출금리가 3% 중반에서 결정될 거라는 얘길 들었는데 3주 만에 4% 코앞까지 뛴 것이다. 은행 직원은 김 씨에게 “대출금리의 기준이 되는 시장금리가 올랐기 때문”이라고 설명했다.

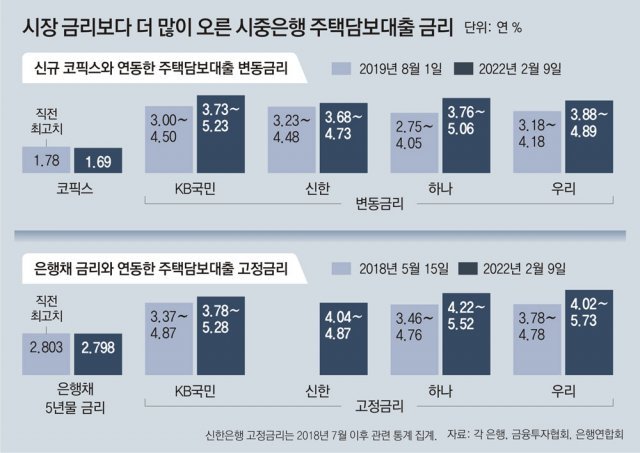

최근 금리 상승세에 가속도가 붙은 가운데 2, 3년 전과 시장금리가 비슷한데도 은행 주택담보대출 금리는 최대 1%포인트 더 높은 것으로 나타났다. 금융당국의 대출 억제 압박 속에 은행들이 가산금리를 높여 시장금리보다 더 가파르게 대출금리를 올린 탓이다. 금융소비자들의 이자 부담을 담보로 은행들은 이익을 올리고 금융당국은 이를 묵인해줬다는 비판이 나온다.

○ 시장금리 비슷한데 대출금리는 더 높아

직전 코픽스 최고치는 2019년 7월 고시된 1.78%다. 하지만 이 지표금리가 반영된 2019년 8월 1일 4대 은행의 주택담보대출 변동금리는 연 2.75∼4.50%로 오히려 더 낮았다. 하나은행 대출금리는 1.01%포인트 차이가 났다. 2년 6개월 전보다 현재 코픽스가 더 낮은 데도 주택담보대출 금리는 1%포인트 이상 높은 것이다.

시장금리보다 대출금리가 더 많이 뛴 이유는 은행들이 일제히 우대금리는 줄이고 가산금리를 높였기 때문이다. 지난해 하반기(7∼12월)부터 금융당국이 가계부채 증가세를 잡기 위해 대출 총량 규제를 도입하자 은행들이 이런 식으로 대출금리를 더 높여 대출 문을 걸어 잠근 것이다. 내 집 마련에 나선 대출자들의 불만이 커졌지만 금융당국은 “금리는 시장에서 결정된다”며 사실상 묵인했다.

○ 예대마진 2년 4개월 만에 최고

은행들은 예금금리를 올리는 데는 인색했다. 국민, 신한, 우리 등 시중은행 세 곳의 1년 만기 정기예금 최고 금리는 9일 현재 1.80%로 2018년 5월 15일(연 2.1%)보다 더 낮다.이렇다 보니 은행권 예대마진(대출과 예금 금리 차이에 따른 이익)은 2년 4개월 만에 가장 커졌다. 한국은행에 따르면 지난해 12월 잔액 기준 예대마진은 2.21%포인트로 2019년 8월(2.21%포인트) 이후 최고치다.

‘영끌’(영혼까지 끌어 모아 대출), ‘빚투’(빚내서 투자) 열풍으로 대출 자산이 늘어난 데다 예대마진이 확대되면서 은행들만 배를 불리고 있다는 지적이 나온다. 국민, 신한, 우리은행은 일제히 지난해 2조 원대의 순이익을 올리며 사상 최대 실적을 냈다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“노사 주장 간극 커” 삼성전자 사후조정 불발…오늘 파업 금지 가처분 2차 심문

-

2

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

5

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

6

美항소법원, ‘트럼프 10% 글로벌 관세 위법’ 하급심 판결 효력정지

-

7

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

8

삼성전자 ‘사후조정’ 결국 결렬…정부, 21년만에 ‘긴급조정권’ 꺼내나

-

9

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

10

[이진영 칼럼]정청래 장동혁 좋은 일 시킬까봐

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

트렌드뉴스

-

1

“노사 주장 간극 커” 삼성전자 사후조정 불발…오늘 파업 금지 가처분 2차 심문

-

2

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

3

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

4

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

5

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

6

美항소법원, ‘트럼프 10% 글로벌 관세 위법’ 하급심 판결 효력정지

-

7

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

8

삼성전자 ‘사후조정’ 결국 결렬…정부, 21년만에 ‘긴급조정권’ 꺼내나

-

9

남편 중요부위 잘라 변기에 내린 50대 아내, 항소심도 ‘징역 7년’

-

10

[이진영 칼럼]정청래 장동혁 좋은 일 시킬까봐

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0