격차 줄어드는 고정-변동금리… 대출 갈아탈까 말까

- 동아일보

공유하기

글자크기 설정

최근 금리 차이 0.38%P 그쳐… 기준금리 추가 인하 고려해야

전문가들도 선택 엇갈리지만 “1%대 안심대출은 꼭 잡아야”

고정금리가 변동금리보다 낮은 금리 역전 현상이 지속되면서 대출자들의 고민이 깊어지고 있다. 당장은 금리가 더 낮은 고정금리가 나아보이지만 변동금리도 하락세를 보이고 있기 때문이다. 게다가 미국의 금리 인하로 한국은행의 금리 추가 인하 가능성이 점쳐지면서 금리 선택 방정식은 더 복잡해지고 있다.

대출을 어떻게 받는 게 유리할지는 투자전문가들도 어려워하는 부분이다. 다만 “금리 예측은 누구도 섣불리 할 수 없는 만큼 시장 상황을 좀 더 지켜보는 게 낫다”는 조언이 많은 편이다.

○ 변동-고정금리 격차 줄어, 금리 인하 가능성도↑

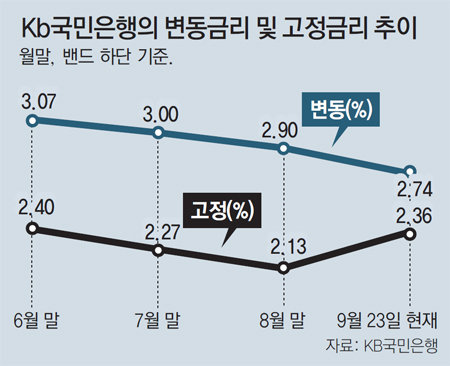

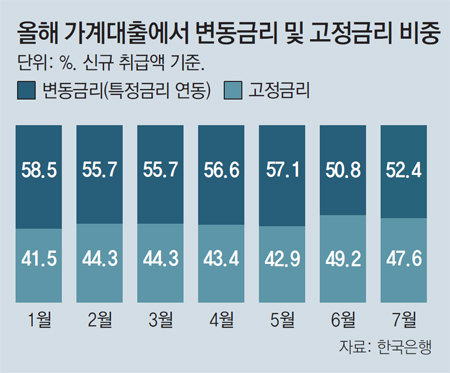

대출시장에서는 한동안 고정금리보다 변동금리가 오히려 높은 ‘금리 역전’ 현상이 이어져왔다. 이에 고정금리 대출에 소비자들이 몰려 6월에는 신규 취급액 기준 고정금리 대출 비중이 49.2%까지 치솟았다. 하지만 최근 들어 고정금리와 변동금리 격차는 줄어가고 있다. 고정금리는 오름세를 보이고 있는 반면 변동금리는 조금씩 내려가고 있는 것이다.

23일 현재 KB국민은행의 혼합형(5년 고정 뒤 추후 금리 변동) 주택담보대출 금리는 2.36∼3.86%로 한 달 전보다 0.23%포인트 상승했다. 반면 변동금리는 신규 코픽스(COFIX·자금조달비용지수) 기준 2.74∼4.24%로 전달보다 0.16%포인트 내렸다. 6월 한때 0.9%포인트까지 벌어졌던 고정-변동금리의 차이가 0.38%포인트로 좁혀진 것이다. 신한은행도 고정금리와 변동금리(신규 코픽스 기준)의 차이가 0.24%포인트에 불과하다.

○ “대출 타이밍 최대한 늦추는 것도 방법”

전문가들은 일단 안심전환대출로 갈아탈 자격(부부 합산 연소득 8500만 원 이하, 주택가격 9억 원 이하인 1주택 가구)이 있는 대출자에게는 “기회를 놓치지 말라”고 조언하고 있다. 김현섭 KB국민은행 WM스타자문단 도곡스타PB센터 PB팀장은 “안심전환대출은 1%대 금리까지 가능해 확실히 메리트가 있다”라며 “설령 시중 금리가 떨어진다고 해도 그 정도 수준까지 급격하게 내려가지는 않을 것이기 때문에 안심전환대출로 갈아타길 권한다”고 말했다. 안심전환대출은 29일까지 신청이 가능하다.

신규 대출자는 더욱 신중한 접근이 필요하다. 3년 뒤에나 중도상환수수료(최대 1.2%)가 없어지기 때문이다. 고정금리 대출은 매달 나가는 원리금이 정해져 있는 만큼 안정적으로 자금 계획을 세워둘 수 있어 좋다. 그러나 시중 금리가 빠르게 떨어지면 손해라는 점에서 대출자의 고민이 크다. 김정애 신한 PWM프리빌리지 서울센터 PB팀장은 “변동금리가 내년 이후 더 내려갈 가능성이 있기 때문에 신규 대출자에게는 변동을 권유하고 싶다”라면서도 “대출 타이밍을 가능한 한 늦추는 것도 한 방법”이라고 조언했다. 변동성이 큰 만큼 최대한 시장 상황을 지켜보고 선택하는 게 바람직하다는 얘기다.

트렌드뉴스

-

1

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

2

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

3

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

6

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

7

“캠핑카로 옮기니 생활비 절반”…美은퇴자 새 트렌드 눈길

-

8

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

9

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

10

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

트렌드뉴스

-

1

“인기가 샤넬백 수준”…6000원짜리 가방의 정체 [트렌디깅]

-

2

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

3

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

4

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

5

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

6

“비행기가 옆으로 넘어진다” 강풍에 아찔…조종사 “고어라운드”

-

7

“캠핑카로 옮기니 생활비 절반”…美은퇴자 새 트렌드 눈길

-

8

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

9

광화문 ‘감사의 정원’ 공방…정원오 “200억 들여 선거용 준공”

-

10

“공소취소 논란, 기권하려던 국힘 지지자 투표소 끌여들여” [황형준의 법정모독]

-

1

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

2

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

“전재수 보좌진, 압수수색前 망치로 하드디스크 부숴 증거 인멸”

-

6

안규백 “韓 주도 한반도 방위” 헤그세스 “위협적 환경, 美와 함께 해야”

-

7

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

8

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

9

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

10

靑, 국민배당금 논란에 “김용범 정책실장 개인 의견” 선그어

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]김용범 “초과 이윤 국민배당”… 내용도 시기도 부적절](https://image.donga.com/donga_v1/images/img_default.png)

댓글 0