공유하기

[머니 컨설팅]연금저축-IRP로 연금 받을때 세금 덜 내려면… 年1200만원 미만땐 합산과세 안돼 유리

- 동아일보

글자크기 설정

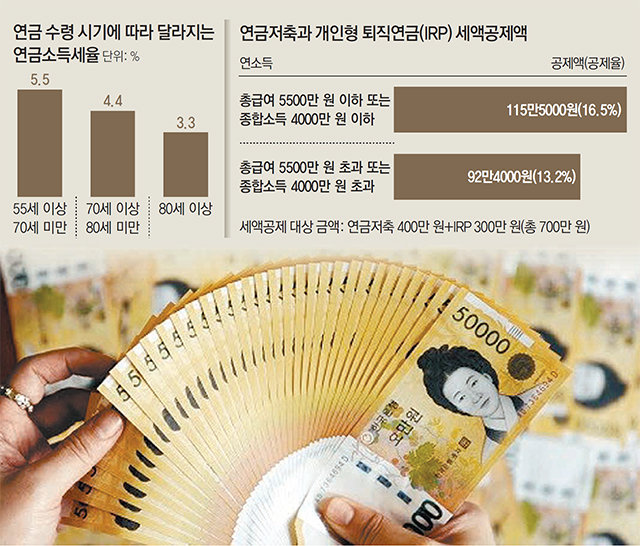

A. 연말을 앞두고 연금저축이나 IRP 같은 연금계좌에 가입하려는 사람이 많다. 연금저축만 가입하면 연간 저축금액 중 최대 400만 원, IRP까지 활용하면 연간 700만 원까지 세액공제를 받을 수 있다. 일반적으로 세액공제율은 13.2%다. 하지만 연간 총급여가 5500만 원 이하이거나 종합소득이 연간 4000만 원 이하면 저축금액의 16.5%를 환급받는다. 연금계좌에 700만 원을 저축하면 연말정산 때 소득에 따라 92만4000원이나 115만5000원의 세금을 돌려받을 수 있다.

세액공제 혜택만 있는 게 아니다. 일반 금융상품에서 발생한 이자와 배당에는 매년 15.4%의 소득세가 부과된다. 하지만 연금계좌는 운용 수익이 발생하더라도 당장 세금을 매기지 않고 이를 찾아 쓸 때 부과하는 ‘과세이연’을 적용한다.

하지만 연금소득세율이 상대적으로 낮기 때문에 크게 걱정할 필요는 없다. 금융회사는 연금저축과 IRP 가입자에게 연금을 지급할 때 연금소득세를 원천징수한다. 연금저축과 IRP 가입자는 55세부터 연금을 수령할 수 있다. 70세 미만이면 5.5%, 70∼79세는 4.4%, 80세 이상이면 3.3%의 세율로 세금이 부과된다. 세율은 연금 수령 방법에 따라서도 다르다. 살아 있는 동안 계속해서 연금을 받는 종신형은 80세까지 일괄 4.4%를 적용받고 80세가 넘으면 3.3%로 변경된다. 결국 연금저축과 IRP는 세액공제율 13.2% 또는 16.5%를 적용받고 이자나 배당소득세율 15.4%에 비해 훨씬 낮은 연금소득세율(3.3∼5.5%)이 적용되기 때문에 가입하는 것이 이익이다.

연금저축과 IRP에서 수령한 연금소득이 연간 1200만 원 미만이면 국민연금과 공무원연금에서 발생한 연금소득과 합산 과세되지 않는다. 다만 연금소득이 연간 1200만 원을 넘으면 연금계좌에서 수령한 연금소득은 다른 소득과 합산돼 종합과세된다. 따라서 공적 연금소득이 많거나 근로소득, 사업소득이 많은 사람은 연금계좌를 통한 연금소득이 연 1200만 원을 넘지 않도록 관리해야 한다.

연금저축이나 IRP 가입을 망설이게 하는 또 다른 이유는 건강보험료다. 직장인들은 퇴직 후 지역건강보험으로 전환하는데 지역건강보험료는 가입자의 소득과 재산을 평가해서 부과된다. 사업소득과 금융소득은 소득 100%를 반영하고 근로소득과 연금소득은 소득의 30%를 보험료 산정에 반영한다.

하지만 연금저축이나 IRP를 통한 연금소득은 산정 대상이 아니다. 현재 건강보험공단은 국민연금 공무원연금 군인연금 사학연금 등 공적연금만 소득으로 반영한다. 연금저축과 IRP를 통해 연금을 받아도 지역건강보험료 부담은 늘지 않기 때문에 걱정하지 않아도 된다.

김동엽 미래에셋은퇴연구소 상무

김동엽 미래에셋은퇴연구소 상무

머니 컨설팅 >

구독

![[머니 컨설팅]상속세 2000만원 넘으면 분할납부 활용을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2018/12/10/93233231.1.jpg)

이런 구독물도 추천합니다!

-

이주의 PICK

구독

-

광화문에서

구독

-

글로벌 현장을 가다

구독

트렌드뉴스

-

1

“매일 걷는데도 건강검진 빨간불?”…310만명 분석해 보니 [바디플랜]

-

2

파괴된 중동 에너지시설 상당수 韓이 건설…복구 참여 기대감

-

3

한동훈 “장동혁, 조금 이따 물러날 거다”…지역구 주민과 대화

-

4

‘눈 찢기’ 인종차별 당한 유튜버, FIFA 초청으로 멕시코전 간다

-

5

“미화원과 엘베 타기 역겹고 구역질” 입주민 민원에 관리인이 사과문

-

6

SK하이닉스 “신입채용 학력 조건 전면 폐지”…오늘부터 원서 접수

-

7

조국 “선거연대 거부된 상황서 패배…총선때 어떻게 할지 성찰”

-

8

낮잠 자던 대학생 2명 덮쳤다…美 해변 ‘너울성 파도’ 참변

-

9

李, 트럼프에 “마이 와이프” 김혜경 여사 소개…만찬선 옆자리 앉아

-

10

구준엽 아내 故서희원, 진짜 ‘별’ 됐다…소행성 ‘쉬시위안’ 탄생

-

1

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

李, 트럼프에 “중동전 해결했듯 北문제 평화적 해결 주도를”

-

7

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

윤호중 행안장관 “잠실 사적 검문·허위 유포 엄중히 책임 묻겠다”

-

10

유승준, 국대 유니폼 입고 응원 “화이팅 코리아”

트렌드뉴스

-

1

“매일 걷는데도 건강검진 빨간불?”…310만명 분석해 보니 [바디플랜]

-

2

파괴된 중동 에너지시설 상당수 韓이 건설…복구 참여 기대감

-

3

한동훈 “장동혁, 조금 이따 물러날 거다”…지역구 주민과 대화

-

4

‘눈 찢기’ 인종차별 당한 유튜버, FIFA 초청으로 멕시코전 간다

-

5

“미화원과 엘베 타기 역겹고 구역질” 입주민 민원에 관리인이 사과문

-

6

SK하이닉스 “신입채용 학력 조건 전면 폐지”…오늘부터 원서 접수

-

7

조국 “선거연대 거부된 상황서 패배…총선때 어떻게 할지 성찰”

-

8

낮잠 자던 대학생 2명 덮쳤다…美 해변 ‘너울성 파도’ 참변

-

9

李, 트럼프에 “마이 와이프” 김혜경 여사 소개…만찬선 옆자리 앉아

-

10

구준엽 아내 故서희원, 진짜 ‘별’ 됐다…소행성 ‘쉬시위안’ 탄생

-

1

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

李, 트럼프에 “중동전 해결했듯 北문제 평화적 해결 주도를”

-

7

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

윤호중 행안장관 “잠실 사적 검문·허위 유포 엄중히 책임 묻겠다”

-

10

유승준, 국대 유니폼 입고 응원 “화이팅 코리아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0